1995 ─ĻŻ¼Ųżę«Ā¢·ŖW├ūĄŽüå╩ū┤╬īó“╠°įķ╩ął÷(ch©Żng)”░ß╔Ž┴╦╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼1997 ─ĻŻ¼įō┼─┘uŠW(w©Żng)šŠĖ³├¹×ķeBayŻ¼1998 ─ĻŻ¼├ĘĖ±·╗▌╠ž┬³╝ė╚ļČŁ╩┬Ģ■(hu©¼)Ż¼eBay Ą─╣╔Ų▒ĄŪĻæ╝{╦╣▀_(d©ó)┐╦╩ął÷(ch©Żng)Į╗ęūŻ¼2000─ĻŲŻ¼eBayķ_╩╝į┌╚½Ū“┤¾┼eöU(ku©░)ÅłŻ¼▓óė┌2002─Ļ╩š┘Å(g©░u)PayPalŻ¼ųØu│╔×ķ╚½Ū“ūŅ┤¾Ą─ļŖūė╔╠äš(w©┤)ŲĮ┼_(t©ói)╝░į┌ŠĆų¦ĖČŲĮ ┼_(t©ói)ų«ę╗ĪŻ

╚╗Č°ļSų°ļŖūė╔╠äš(w©┤)«a(ch©Żn)śI(y©©)µ£┌ģė┌═Ļ╔ŲŻ¼╠žäe╩Ūüå±R▀dį┌╬’┴„¾wŽĄĪóITŽĄĮy(t©»ng)Īó╣®æ¬(y©®ng)µ£╣▄└ĒĄ╚ĘĮ├µĄ─ųØu│╔╩ņŻ¼ęį╝░ė├æ¶ī”(du©¼)┘Å(g©░u)╬’¾w“×(y©żn)Ą─ę¬Ū¾įĮüĒįĮĖ▀Ż¼eBay┼─┘u─Ż╩Į╩▄ĄĮć└(y©ón)ųžø_ō¶Ż¼╣╔ār(ji©ż)ę▓ļSų«Ą°╚ļ╣╚ĄūĪŻ

2008 ─ĻČÓ╝{╗¶Įė╣▄eBay║¾Ż¼ķ_╩╝▀M(j©¼n)ąą╚½─Ļš¹ŅDŻ¼╚ńĮ±Ą─eBayęč▓╗āHāH╩Ūę╗╝ęŠĆ╔Ž╠°įķ╩ął÷(ch©Żng)Ż¼╣╠Č©ār(ji©ż)Ė±╔╠ŲĘĮ╗ęūęčš╝ō■(j©┤)eBayŲĮ┼_(t©ói)Į╗ęūŅ~┤¾░ļŻ¼PayPalų¦ ĖČśI(y©©)äš(w©┤)│╔×ķņn³c(di©Żn)Ż¼╩Ū╣½╦ŠśI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─äė(d©░ng)┴”Ż¼┤╦═ŌŻ¼eBay▀Ć╩š┘Å(g©░u)┴╦GSIļŖ╔╠ĮŌøQĘĮ░Ė╣½╦ŠŻ¼ė╔┤╦śŗ(g©░u)│╔┴╦«ö(d©Īng)Ū░╚²┤¾śI(y©©)äš(w©┤)ŠĆĪŻļSų°š¹║Žą¦╣¹’@¼F(xi©żn)Ż¼eBay╣╔ār(ji©ż)ę▓ļS ų«╗ž╔²Ż¼2009─Ļų┴Į±└█ėŗ(j©¼)ØqĘ∙Ė▀▀_(d©ó)300%ĪŻ

eBay«ö(d©Īng)Ū░╩ąųĄ528ā|├└į¬Ż¼2011─Ļ╚½─Ļ?du©¼)I╩š117ā|├└į¬Ż¼├½└¹┬╩Ė▀▀_(d©ó)80%Ż¼ā¶└¹ØÖ(r©┤n)32.2ā|├└į¬Ż¼ā¶└¹┬╩28%ĪŻ

ę╗ĪóeBay«a(ch©Żn)ŲĘ╝░╔╠śI(y©©)─Ż╩Į

1Īó«a(ch©Żn)ŲĘ

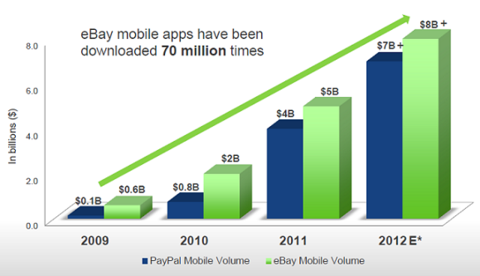

* eBayļŖūė╔╠äš(w©┤)ŲĮ┼_(t©ói)Ż║eBayęįŠW(w©Żng)Įj(lu©░)┼─┘uśI(y©©)äš(w©┤)Ų╝ęŻ¼×ķ┘I┘uļpĘĮ┤ŅĮ©Į╗ęūŲĮ┼_(t©ói)Ż¼×ķ┴╦öU(ku©░)┤¾Ę■äš(w©┤)ĘČć·║═╠ß╔²Ę■äš(w©┤)┘|(zh©¼)┴┐Ż¼Į³ą®─ĻŻ¼eBay▓╗öÓķ_═žęÄ(gu©®)─Ż▌^┤¾Ą─╔╠æ¶┘Yį┤Ż¼╣╠Č©ār(ji©ż)Ė±Į╗ęūśI(y©©)äš(w©┤)ųØu│╔×ķŲĮ┼_(t©ói)śI(y©©)äš(w©┤)į÷ķL(zh©Żng)Ą─ų„ę¬?ji©Żng)ė┴”Ī?2011─ĻŻ¼ eBayŲĮ┼_(t©ói)śI(y©©)äš(w©┤)Į╗ęūŅ~«ö(d©Īng)ųąėą63%üĒūį╣╠Č©ār(ji©ż)Ė±╔╠ŲĘĮ╗ęūĪŻ

* PayPalų¦ĖČ╣żŠ▀Ż║eBay ė┌2002─Ļ╩š┘Å(g©░u)PayPalŻ¼ķ_╩╝╠ß╣®į┌ŠĆų¦ĖČĘ■äš(w©┤)ĪŻeBayų¦ĖČ«a(ch©Żn)ŲĘų„ę¬ėąŻ║Ųš═©ų¦ĖČ╣żŠ▀PayPalŻ¼Ę■äš(w©┤)ė┌╚½Ū“╝s190éĆ(g©©)╩ął÷(ch©Żng)Ż¼┼c│¼▀^ 15,000╝ęĮ╚┌ÖC(j©®)śŗ(g©░u)║Žū„Ż¼▓ó╠ß╣®┐ńŠ│Į╗ęū╣”─▄Ż¼─┐Ū░Paypal│¼▀^ę╗░ļĄ─ĀI(y©¬ng)╩šüĒūį║Ż═Ō╩ął÷(ch©Żng)Ż╗ą┼ė├ų¦ĖČ╣żŠ▀ Bill Me LaterŻ¼×ķ├└ć°(gu©«)Ąžģ^(q©▒)ė├æ¶╠ß╣®ę╗Č©ą┼ė├Ņ~Č╚Ż¼╠ß╔²┘Å(g©░u)┘I┴”Ż╗2011─Ļ╩š┘Å(g©░u)ZongŻ¼╠Ņča(b©│)PayPalį┌ęŲäė(d©░ng)ų¦ĖČŅI(l©½ng)ė“Ą─┐š░ūĪŻ

* GSIļŖūė╔╠äš(w©┤)ĮŌøQĘĮ░ĖŻ║eBay ė┌2011─Ļ6į┬╩š┘Å(g©░u)ļŖūė╔╠äš(w©┤)ĮŌøQĘĮ░Ė╣½╦ŠGSIŻ¼▒╗╩š┘Å(g©░u)Ū░Ż¼GSIį°į┌╝{╦╣▀_(d©ó)┐╦╔Ž╩ąĪŻGSIų„ę¬╠ß╣®ļŖūė╔╠äš(w©┤)┤·▀\(y©┤n)ĀI(y©¬ng)Ę■äš(w©┤)Ż¼Ž“ŲĘ┼Ų╔╠╠ß╣®ŠW(w©Żng)šŠ╝╝ąg(sh©┤)ų¦│ųĪó╬’ ┴„╝░┐═Ę■Ę■äš(w©┤)Īó╗źäė(d©░ng)ĀI(y©¬ng)õNĘ■äš(w©┤)Ą╚ĪŻGSI─┐Ū░Ę■äš(w©┤)ė┌╚½Ū“500ČÓ╝ęŲĘ┼Ų╔╠Ż¼░³└©░óĄŽ▀_(d©ó)╦╣Īólevi’sĪó╗▌ŲšĄ╚ĪŻ2011─ĻŻ¼GSIśI(y©©)äš(w©┤)žĢ½I(xi©żn)ā¶ĀI(y©¬ng)╩š5.9ā| ├└į¬ĪŻ

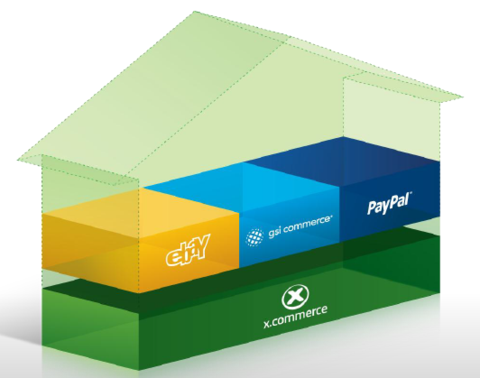

* X.commerce ķ_Ę┼ŲĮ┼_(t©ói)Ż║eBayė┌2011─ĻŽ┬░ļ─Ļ═Ų│÷┴╦ X.commerceķ_Ę┼ŲĮ┼_(t©ói)Ż¼įōŲĮ┼_(t©ói)▓óĘŪų▒Įė├µŽ“Ž¹┘M(f©©i)š▀Ż¼Č°╩ŪīŻķT×ķ╔╠╝ę║═ķ_░l(f©Ī)š▀┤ŅĮ©Ą─ŲĮ┼_(t©ói)ĪŻķ_░l(f©Ī)š▀┐╔ęįį┌X.commerceŲĮ┼_(t©ói)╔Žķ_░l(f©Ī)▓ó╠ßĮ╗æ¬(y©®ng)ė├Ż¼ ╔╠╝ę┐╔ęį▀xō±├Ō┘M(f©©i)╗“š▀ĖČ┘M(f©©i)Įė╚ļeBay╗“š▀Ą┌╚²ĘĮķ_░l(f©Ī)š▀╠ß╣®Ą─ļŖūė╔╠äš(w©┤)╦∙ąĶĄ─╝╝ąg(sh©┤)╣żŠ▀Ż¼eBayį┘║═ķ_░l(f©Ī)š▀▀M(j©¼n)ąą╔┘┴┐Ą─Ęų│╔ĪŻ

─┐ Ū░Ż¼X.commerceģR╝»┴╦eBayĪóPayPalĪóķ_į┤PHPļŖ╔╠ŽĄĮy(t©»ng)Magento╠ß╣®Ą─Ę■äš(w©┤)Ż¼×ķ╔╠╝ę╠ß╣®ŠW(w©Żng)šŠ╣▄└ĒĪó┘Å(g©░u)╬’▄ćĪóų¦ĖČĪóÄņ┤µ╣▄└ĒĪó┤┘ õNĪó═ŲÅVĄ╚╣żŠ▀Ż¼Magentoät╩Ū╗∙ĄA(ch©│)ŲĮ┼_(t©ói)Ż¼Š▀ėą─ŻēK╗»╝▄śŗ(g©░u)¾wŽĄŻ¼ęūė┌┼cĄ┌╚²ĘĮæ¬(y©®ng)ė├╝»│╔ĪŻę▓Š═ŽÓ«ö(d©Īng)ė┌╩Ī╚ź┴╦╔╠╝ęį┌ķ_ŠW(w©Żng)ĄĻĢr(sh©¬)Ą─╝╝ąg(sh©┤)šŽĄKŻ¼ŠW(w©Żng)šŠ╚ń║╬ŠSūo(h©┤)Īó═Ų ÅVį§śėĖ³ėąą¦Ą╚╔╠╝ę▒Š▓╗╔├ķL(zh©Żng)Ą─╩┬ŪķŻ¼Č╝Į╗ė╔īŻśI(y©©)Ą─X.commerceŲĮ┼_(t©ói)═Ļ│╔ĪŻ

X.commerceį┌eBay╠Äė┌ę╗éĆ(g©©)¬Ü(d©▓)╠žĄ─╬╗ų├Ż¼▀@ĒŚ(xi©żng)Ę■äš(w©┤)īó▓╗Ģ■(hu©¼)ų▒ĮėĮoeBayĦüĒ┤¾┴┐╩š╚ļĪŻĄ½įōŲĮ┼_(t©ói)Ģ■(hu©¼)ķgĮė┤┘▀M(j©¼n)eBayŠW(w©Żng)šŠĪóPayPalĪóGSI╚²┤¾śI(y©©)äš(w©┤)Ė³║├Ą─žøÄ┼╗»ĪŻ

2Īó╔╠śI(y©©)─Ż╩Į

eBay║═PayPalī”(du©¼)ė┌┘I╝ę╩Ū├Ō┘M(f©©i)Ą─Ż¼ĀI(y©¬ng)╩šų„ę¬üĒūįŽ“┘u╝ę╩š╚Ī┼c╔╠ŲĘš╣╩Š┘M(f©©i)ĪóĮ╗ęūé“ĮĪóų¦ĖČé“ĮĄ╚┼cĮ╗ęūŽÓĻP(gu©Īn)Ą─┘M(f©©i)ė├Ż¼┤╦═ŌŻ¼▀ĆōĒėą╔┘┴┐ÅVĖµĪó╝░Ęų│╔╩š╚ļĄ╚ĪŻŲõųąŻ¼┼cĮ╗ęūŽÓĻP(gu©Īn)š╣╩Š┘M(f©©i)╝░é“Į╩ŪeBayų„ę¬╩š╚ļüĒį┤ĪŻ

▀@ ĘN─Ż╩ĮŽ┬Ż¼│ų└m(x©┤)Å─╔╠╝ęę╗ĘĮ½@└¹Ą─Ū░╠ß╩ŪŻ¼ŲĮ┼_(t©ói)┴„┴┐┤¾Īóė├æ¶ČÓĪŻų╗ėą«ö(d©Īng)eBayĄ─┴„┴┐ūŃē“┤¾Īó╩╣ė├PayPalĄ─ė├æ¶ūŃē“ČÓŻ¼▓┼ėą─▄┴”╩╣╔╠╝ę═©▀^įōŲĮ┼_(t©ói)äō(chu©żng)įņ Ė³┤¾Ą─ār(ji©ż)ųĄŻ¼▀M(j©¼n)Č°ņ¢╣╠eBayūį╝║į┌ŲĮ┼_(t©ói)ą═ļŖ╔╠ŅI(l©½ng)ė“Ą─Ąž╬╗ĪŻę“┤╦Ż¼│ų└m(x©┤)▓╗öÓĄ─▀M(j©¼n)ąąŠĆ╔Ž╝░ŠĆŽ┬═ŲÅVŻ¼ī”(du©¼)ė┌┴„┴┐║═ė├æ¶Ą─½@╚Ī’@Ą├╩«Ęų▒žę¬ĪŻĮ³╚²─ĻŻ¼eBayĄ─ õN╩█╝░╩ął÷(ch©Żng)┘M(f©©i)ė├š╝▒╚┤¾╝sŠS│ųį┌21%╔ŽŽ┬Ż¼▀@▓┐Ęųķ_õN«ö(d©Īng)ųąŻ¼ŠĆ╔Ž┴„┴┐┘Å(g©░u)┘IŻ¼╠žäe╩Ū╦č╦„ę²ŪµĻP(gu©Īn)µIūų┘Å(g©░u)┘IĄ╚ķ_ų¦š╝▒╚▌^┤¾ĪŻ

┤╦═ŌŻ¼ė├涾w“×(y©żn)Ą─ ▒ŻūC╩Ū½@╚Īą┬ė├æ¶Īóį÷╝ėųžÅ═(f©┤)┘Å(g©░u)┘IĖ³×ķėąą¦Ą─╩ųČ╬ĪŻ¤ošō╩Ū╔╠╝ę▀Ć╩Ūė├æ¶Ż¼į┌░l(f©Ī)▓╝/╦č╦„╔╠ŲĘą┼ŽóĪó┘I┘uĮ╗ęūĪóų¦ĖČ/╩š┐ŅĪóą┼ė├Ę┤ü╝░╠Ä└ĒĘĮ├µĄ─┴„Ģ│ąįŻ¼ęį╝░öĄ(sh©┤) ō■(j©┤)═┌Š“Īó═Ų╦]ŽĄĮy(t©»ng)Ą─═Ļ╔ŲŻ¼Č╝ąĶę¬ÅŖ(qi©óng)┤¾Ą─╝╝ąg(sh©┤)īŹ(sh©¬)┴”×ķ║¾Č▄ĪŻĮ³Ų┌Ż¼eBayĄ─«a(ch©Żn)ŲĘčą░l(f©Ī)┘M(f©©i)ė├š╝▒╚╗∙▒Š▒Ż│ųį┌10%╔ŽŽ┬ĪŻ

3ĪóśI(y©©)äš(w©┤)śŗ(g©░u)│╔

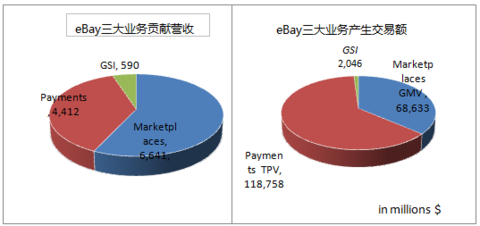

2011─ĻŻ¼eBayļŖ╔╠ŲĮ┼_(t©ói)ĪóPayPalų¦ĖČ╣żŠ▀ĪóGSIļŖ╔╠ĮŌøQĘĮ░ĖŻ¼╚²┤¾śI(y©©)äš(w©┤)╣▓ėŗ(j©¼)«a(ch©Żn)╔·Į╗ęūŅ~1894ā|├└į¬ĪŻŲõųąŻ¼ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)«a(ch©Żn)╔·Į╗ęūŅ~686ā|├└į¬Ż¼ų¦ĖČśI(y©©)äš(w©┤)╣▓╠Ä└Ē┴╦1187ā|├└į¬ų¦ĖČŅ~Ż¼GSIśI(y©©)äš(w©┤)«a(ch©Żn)╔·20ā|├└į¬õN╩█Ņ~ĪŻ

2011─ĻeBay┐éĀI(y©¬ng)╩š116ā|├└į¬Ż¼ŲõųąŻ¼ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)žĢ½I(xi©żn)ā¶ĀI(y©¬ng)╩š66ā|├└į¬Ż¼ų¦ĖČśI(y©©)äš(w©┤)ā¶ĀI(y©¬ng)╩š44ā|├└į¬Ż¼GSIśI(y©©)äš(w©┤)žĢ½I(xi©żn)ā¶ĀI(y©¬ng)╩š5.9ā|├└į¬ĪŻ║Ż═Ō╩ął÷(ch©Żng)žĢ½I(xi©żn)ĀI(y©¬ng)╩š│¼▀^ę╗░ļŻ¼š╝┐éĀI(y©¬ng)╩š▒╚ųž×ķ53%ĪŻ

Č■Īóžö(c©ói)äš(w©┤)ĀŅør

┼cüå±R▀dūįĀI(y©¬ng)ļŖ╔╠╬ó└¹▀\(y©┤n)ĀI(y©¬ng)ŽÓ▒╚Ż©üå±R▀dė┌2003─Ļā¶└¹ØÖ(r©┤n)╩ūČ╚▐D(zhu©Żn)×ķš²ųĄŻ¼ā¶└¹┬╩0.67%Ż¼2011─Ļā¶└¹┬╩1.31%Ż®Ż¼eBayłį(ji©Īn)│ųŲĮ┼_(t©ói)ĘĮŽ“░l(f©Ī)š╣Ż¼└¹ØÖ(r©┤n)┬╩ę╗ų▒ŠS│ųį┌▌^Ė▀Ą─╦«ŲĮĪŻ

╔ŽłD┴ą│÷┴╦2002─Ļų┴2011─ĻeBayų„꬜I(y©©)┐ā(j©®)ųĖś╦(bi©Īo)ūā╗»┌ģä▌(sh©¼)Ż║

ā¶ĀI(y©¬ng)╩šŻ║│╔┴óų┴Į±Ż¼eBayā¶ĀI(y©¬ng)╩šš¹¾w▒Ż│ųų°į÷ķL(zh©Żng)┌ģä▌(sh©¼)Ż¼Ą½į÷╦┘ųØuŽ┬╗¼Ż¼2011─Ļ┐éĀI(y©¬ng)╩š117ā|├└į¬Ż¼į÷╦┘╗ž╔²ų┴27.3%ĪŻ2002─Ļ╩š┘Å(g©░u)PayPal║¾Ż¼ų¦ĖČśI(y©©)äš(w©┤)ųØu│╔×ķ╣½╦ŠśI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─ų„ę¬?ji©Żng)ė┴”Ż?011─ĻŻ¼ų¦ĖČśI(y©©)äš(w©┤)ā¶ĀI(y©¬ng)╩š44ā|├└į¬Ż¼ęčš╝╣½╦Š┐éĀI(y©¬ng)╩šĄ─38%ĪŻ

├½└¹┬╩Ż║eBay ĀI(y©¬ng)╩š│╔▒Šų„ę¬░³└©Į╗ęū╠Ä└Ē┘M(f©©i)ė├Īó┐═æ¶Ę■äš(w©┤)ĪóŠW(w©Żng)šŠ▀\(y©┤n)ĀI(y©¬ng)Īó╬’┴„Īó┤µžøĄ╚ĪŻ┐█│²▀@▓┐Ęųķ_ų¦Ż¼2006─Ļų«Ū░Ż¼eBay├½└¹┬╩Ė▀▀_(d©ó)80%ęį╔ŽĪŻ2011─Ļ Ģr(sh©¬)Ż¼eBay├½└¹ØÖ(r©┤n)81.9ā|├└į¬Ż¼├½└¹┬╩╚įĖ▀▀_(d©ó)70.3%ĪŻŽÓ▒╚Ż¼üå±R▀dĮ³Ų┌├½└¹┬╩ę╗ų▒ŠS│ųį┌22%ų«╔ŽĪŻĖ·ūįĀI(y©¬ng)ļŖ╔╠Ą═├½└¹▀\(y©┤n)ĀI(y©¬ng)ŽÓ▒╚Ż¼ŲĮ┼_(t©ói)╩ĮļŖ╔╠├½└¹┬╩ Š═’@Ą├ŽÓ«ö(d©Īng)Ė▀ĪŻ

ŲõųąŻ¼ļŖ╔╠ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)├½└¹┬╩81.8%Ż¼ų¦ĖČśI(y©©)äš(w©┤)├½└¹┬╩57.7%Ż¼GSIśI(y©©)äš(w©┤)├½└¹┬╩36.6%ĪŻ

ā¶└¹┬╩Ż║eBay─┐Ū░Ą─▀\(y©┤n)ĀI(y©¬ng)┘M(f©©i)ė├ų„ę¬░³└©õN╩█╝░╩ął÷(ch©Żng)┘M(f©©i)ė├Īóčą░l(f©Ī)┘M(f©©i)ė├Īóąąš■╣▄└Ē┘M(f©©i)ė├ĪóĮ╗ęū╝░ē─┘~£╩(zh©│n)éõĮŻ¼2011─ĻŻ¼eBay▀@ÄūĒŚ(xi©żng)ķ_ų¦š╝ĀI(y©¬ng)╩š▒╚ųžę└┤╬×ķ20.9%Īó 10.6%Īó11.7%Īó4.4%Ż¼═¼Ų┌ā¶└¹ØÖ(r©┤n)32.2ā|├└į¬Ż¼ā¶└¹┬╩28%ĪŻ

Š▀ ¾wĄĮ╚²┤¾śI(y©©)äš(w©┤)üĒ┐┤Ż¼2011─ĻŻ¼eBayŲĮ┼_(t©ói)śI(y©©)äš(w©┤)▀\(y©┤n)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩×ķ39.6%Ż¼ų¦ĖČśI(y©©)äš(w©┤)▀\(y©┤n)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩×ķ22.2%Ż¼GSIśI(y©©)äš(w©┤)▀\(y©┤n)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩×ķ14.1%ĪŻGSI▀\(y©┤n) ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩Ą═ė┌eBay╣½╦Šš¹¾w▀\(y©┤n)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩20.3%Ż¼ų„ę¬ė╔ė┌╬’┴„ųąą─Īó┐═Ę■ųąą─ĪóĀI(y©¬ng)õNĘ■äš(w©┤)ąĶę¬┤¾┴┐╚╦åT▀M(j©¼n)ąąŻ¼╩╣Ą├įōēKśI(y©©)äš(w©┤)╚╦┴”│╔▒Š▌^eBayŲĮ┼_(t©ói)śI(y©©)äš(w©┤)Īó ų¦ĖČśI(y©©)äš(w©┤)ę¬Ė▀ĪŻ

¼F(xi©żn)Į┴„Ż║2011─ĻŻ¼eBayĮø(j©®ng)ĀI(y©¬ng)ąį¼F(xi©żn)Įā¶┴„╚ļ32.7ā|├└į¬Ż¼ūįė╔¼F(xi©żn)Į┴„23.1ā|├└į¬ĪŻ

╚²ĪóĖé(j©¼ng)ĀÄ(zh©źng)’L(f©źng)ļU(xi©Żn)

1Īó╩š┘M(f©©i)─Ż╩ĮĻÉ┼f

šä ╝░eBayĄ─╩š┘M(f©©i)─Ż╩ĮŻ¼ļy├Ō┴Ņ╚╦┬ō(li©ón)ŽļĄĮeBayį┌ųąć°(gu©«)╩¦ä▌(sh©¼)Ą─░Ė└²ĪŻ2003─ĻeBay═©▀^╩š┘Å(g©░u)ęū╚żŠW(w©Żng)▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)Ż¼«ö(d©Īng)Ģr(sh©¬)Ą─ęū╚żš╝ō■(j©┤)ų°ųąć°(gu©«)į┌ŠĆ┼─┘u╩ął÷(ch©Żng)Į³ 80%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ╚╗Č°Ż¼╠įīÜĄ─├Ō┘M(f©©i)─Ż╩ĮŻ¼Įoųąć°(gu©«)ŠW(w©Żng)┘Å(g©░u)╩ął÷(ch©Żng)ĦüĒ┴╦ŅŹĖ▓ąįĄ─ūāĖ’Ż¼═©▀^├Ō┘M(f©©i)─Ż╩ĮŻ¼╠įīÜčĖ╦┘Š█ön┴╦ųąć°(gu©«)┴Ń╩█╩ął÷(ch©Żng)┤¾┼·Ęų╔óĄ─ųąąĪą═┘u╝ęŻ¼▓óķ_░l(f©Ī)╝┤ Ģr(sh©¬)═©ėŹ╣żŠ▀Ż¼╠ßĖ▀╔╠╝ę║═┘I╝ęĄ─£Ž═©ą¦┬╩ĪŻeBayę“┤╦š█Ļ¬ųąć°(gu©«)C2C╩ął÷(ch©Żng)Ż¼▓óė┌2006─Ļ─ĻĄū▐D(zhu©Żn)ą═┐ńŠ│B2CĮ╗ęūĪŻ

▓╗āHį┌ųąć°(gu©«)╩ą ł÷(ch©Żng)Ż¼eBay▓╔╚Ī▀@ĘN╩š┘M(f©©i)Ą──Ż╩Į▓óĘŪ╗∙ė┌“ą¦╣¹”╩š┘M(f©©i)Ż¼Ūę╩š┘M(f©©i)▓╗Ą═Ż¼ī¦(d©Żo)ų┬░³└©├└ć°(gu©«)▒Š═┴į┌ā╚(n©©i)Ą─ČÓéĆ(g©©)╩ął÷(ch©Żng)Ą─ę╗▓┐Ęų╔╠╝ę│÷╠ėŻ¼╦³éā╗“▐D(zhu©Żn)═Čüå±R▀dĄ╚Ųõ╦¹ļŖ╔╠ŲĮ┼_(t©ói)Ż¼ ╗“ų▒ĮėĮ©┴óūį╝║¬Ü(d©▓)┴óĄ─ŠW(w©Żng)šŠŻ¼═©▀^┘Å(g©░u)┘I╣╚ĖĶĻP(gu©Īn)µIūų½@╚Ī┴„┴┐ĪŻų«║¾Ż¼eBayČÓ┤╬į┌ČÓéĆ(g©©)╩ął÷(ch©Żng)▓╔╚Ī▓╗═¼│╠Č╚Ą─ĮĄĄ═┘M(f©©i)ė├▓▀┬įŻ¼░³└©ĮĄĄ═ą┼Žó░l(f©Ī)▓╝╝░łDŲ¼š╣╩ŠĪóęį╝░Į╗ ęūé“ĮĘĮ├µĄ─┘M(f©©i)ė├Ż¼Å─Č°ĮĄĄ═┘u╝ę┴„╩¦’L(f©źng)ļU(xi©Żn)ĪŻ

2Īó┼─┘u─Ż╩ĮįŌė÷╠¶æ(zh©żn)

│╔┴óė┌1995 ─ĻĄ─eBayį°│╔╣”Ą─īó├└ć°(gu©«)Ą─┼fžø╩ął÷(ch©Żng)░ߥĮ┴╦╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼Įo┘I┘u┼fžøĄ─ļpĘĮ┤ŅĮ©┴╦Ė³×ķ▒ŃĮ▌Ą─ŲĮ┼_(t©ói)Ż¼▓óčĖ╦┘Š█╝»┴╦┤¾┴┐Ą─ė├æ¶Ż¼eBay╔Ž┼─┘uĄ─╔╠ŲĘŻ¼ę▓ųØuė╔é„ Įy(t©»ng)Ą─┼f▄ćĪó┼f╝ęŠ▀Īó╣┼═µŻ¼öU(ku©░)š╣ĄĮĖ„ĘNŽĪŲµ╣┼╣ųĄ─¢|╬„ĪŻū„×ķŲĮ┼_(t©ói)Ż¼│²┴╦╗∙▒ŠĄ─▀\(y©┤n)ĀI(y©¬ng)ķ_ų¦Ż¼eBayÄū║§ø]ėąŲõ╦¹┤¾ĒŚ(xi©żng)─┐Ą─ķ_õNŻ¼│╔┴ó│§Ų┌├½└¹┬╩╔§ų┴ķL(zh©Żng)Ģr(sh©¬)ķgĖ▀▀_(d©ó) 80%ĪŻŽÓ▒╚ų«Ž┬Ż¼į┌─ŪČ╬Ģr(sh©¬)ķgŻ¼ė╔ė┌ļŖūė╔╠äš(w©┤)«a(ch©Żn)śI(y©©)µ£▓╗│╔╩ņŻ¼▓╗╔┘B2CļŖ╔╠ģsįŌė÷ų°Äņ┤µĘeē║Īó╬’┴„Į©įO(sh©©)│╔▒ŠĖ▀Īó╣®æ¬(y©®ng)µ£▓╗═Ļ╔ŲĄ╚å¢Ņ}ĪŻ

ļSų°╬’┴„¾wŽĄĄ─═Ļ╔ŲĪó«a(ch©Żn)śI(y©©)µ£ū▀Ž“│╔╩ņĪóęį╝░╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Ųš╝░Ż¼ė├æ¶ī”(du©¼)ė┌ŠW(w©Żng)┘Å(g©░u)¾w“×(y©żn)Ą─ę¬Ū¾ę▓įĮüĒįĮĖ▀Ż¼üå±R▀dį┌ŲĘŅÉĪóŲĘ┘|(zh©¼)ĪóĄ═ār(ji©ż)Īó╬’┴„Īó╣®æ¬(y©®ng)µ£╣▄└ĒĪóą┼ė├Ą╚ĘĮ├µĄ─ā×(y©Łu)ä▌(sh©¼)ųØu’@¼F(xi©żn)Ż¼┼─┘u─Ż╩ĮįŌė÷ć└(y©ón)ųž╠¶æ(zh©żn)Ż¼eBayļŖūė╔╠äš(w©┤)└Ž┤¾Ą─īÜū∙ė┌╩Ūūī╬╗ė┌üå±R▀dĪŻ

3Īóš\(ch©”ng)ą┼å¢Ņ}Ņl░l(f©Ī)

ū„×ķŲĮ┼_(t©ói)Ż¼eBay¬Ü(d©▓)┴óė┌┘I┘uļpĘĮĄ─Į╗ęūŻ¼Ą½ī”(du©¼)ą┼ė├å¢Ņ}Ą─░č┐ž─▄┴”ģs▓ó▓╗ÅŖ(qi©óng)┤¾ĪŻ×ķ┴╦▒▄├Ō┘I┘uļpĘĮĄ─Ų█įpū„╝┘ąą×ķŻ¼eBayĮ©┴óą┼ė├įu(p©¬ng)ĘųųŲČ╚Ż¼ę¬Ū¾┘I┘uļpĘĮŽÓ╗źįu(p©¬ng)ĘųŻ¼▀M(j©¼n)Č°─Ń┐╔ęį▓ķ┐┤ĄĮeBay├┐ę╗éĆ(g©©)ė├æ¶Ż¼░³└©╔╠╝ęĄ─Į╗ęūėøõø║═įu(p©¬ng)ār(ji©ż)║├ē─ĪŻ

▀@ą®┼e┤ļę╗Č©│╠Č╚╔ŽęÄ(gu©®)ĘČ┴╦eBayęį╝░PayPal╩╣ė├╔ŽĄ─Į╗ęūęÄ(gu©®)ätŻ¼Ą½╚į¤oĘ©═Ļ╚½Č┼Į^ą┼ė├å¢Ņ}░l(f©Ī)╔·ĪŻÜW╚Rč┼ĪóĄ┘▄Į─ߥ╚╣½╦ŠŻ¼Č╝į°╠ßŲįVįAŻ¼ĘQėą╚╦ĮĶeBayŠW(w©Żng)šŠ│÷╩█╝┘├░«a(ch©Żn)ŲĘŪųÖÓ(qu©ón)ĪŻ×ķ┤╦Ż¼eBay├┐─Ļį┌æ¬(y©®ng)ī”(du©¼)Ė„ĘNą┼ė├ĘĮ├µįVįAĄ─┬ķ¤®▓ó▓╗╔┘ĪŻ

╦─ĪóÅ═(f©┤)╠K▓▀┬į

1Īó▓╗āH╩Ū┼─┘u

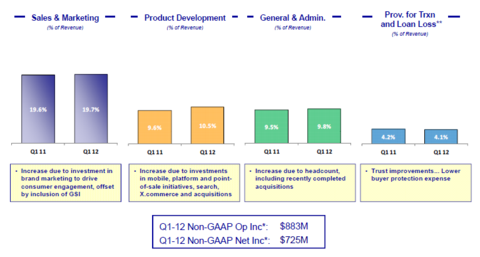

×ķ ┴╦Ąųė∙üå±R▀dĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼eBayĘ┼Śēå╬ę╗┼─┘uśI(y©©)äš(w©┤)Ż¼ķ_╩╝╣─äŅ(l©¼)ęÄ(gu©®)─Ż▌^┤¾Ą─╔╠╝ęį┌eBay╔Žķ_ĄĻŻ¼╣╠Č©ār(ji©ż)Ė±╔╠ŲĘį┌ŠĆõN╩█śI(y©©)äš(w©┤)ųØu╚Ī┤·┼─┘uśI(y©©)äš(w©┤)Ż¼│╔×ķ╣½╦Šį┌ŠĆõN╩█ śI(y©©)äš(w©┤)į÷ķL(zh©Żng)Ą─ų„ę¬?ji©Żng)ė┴”Ī?011─ĻŻ¼eBayŲĮ┼_(t©ói)śI(y©©)äš(w©┤)686ā|├└į¬Į╗ęūŅ~«ö(d©Īng)ųąėą63%üĒūį╣╠Č©ār(ji©ż)Ė±╔╠ŲĘĮ╗ęūŻ¼┼─┘uśI(y©©)äš(w©┤)āHš╝37%ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼eBayųžą┬ųžęĢŲ«a(ch©Żn)ŲĘ╝░╝╝ąg(sh©┤)äō(chu©żng)ą┬Ż¼ųžš¹╦č╦„ĪóĘųŅÉ╣”─▄Ż¼īóPayPalŽ“ķ_░l(f©Ī)š▀ķ_Ę┼Ż¼┤ŅĮ©X.commerceķ_Ę┼ŲĮ┼_(t©ói)Ż¼▓ó╩š┘Å(g©░u)┴╦ę╗ŽĄ┴ą╠ß╣®▒ŠĄžĘ■äš(w©┤)Īóęį╝░ęŲäė(d©░ng)ų¦ĖČĘ■äš(w©┤)ŅÉĄ─╣½╦ŠŻ¼▀@ą®┼e┤ļę╗Č©│╠Č╚╔Ž£p▌p┴╦eBay┼─┘uśI(y©©)äš(w©┤)Ž┬╗¼Ä¦üĒĄ─žō(f©┤)├µė░ĒæĪŻ

2ĪóPaypalų¦ĖČśI(y©©)äš(w©┤)

PayPal╩ŪeBay─┐Ū░░l(f©Ī)š╣ūŅ×ķčĖ├═Ą─śI(y©©)äš(w©┤)Ż¼─┐Ū░ų¦ĖČśI(y©©)äš(w©┤)žĢ½I(xi©żn)38%Ą─ĀI(y©¬ng)╩šŻ¼į┌Į±║¾Äū─Ļā╚(n©©i)ėą═¹│╔×ķįō╣½╦ŠĄ─ūŅ┤¾╩š╚ļüĒį┤Ż¼╬┤üĒėą┐╔─▄Ęų▓╔Ž╩ąĪŻ

╠O╣¹Īó╣╚ĖĶČ╝į┌ķ_░l(f©Ī)NFCų¦ĖČŽĄĮy(t©»ng)Ż¼╚f╩┬▀_(d©ó)ĪóŠS╦_║═├└ć°(gu©«)▀\(y©┤n)═©╚²┤¾ą┼ė├┐©╣½╦Šę▓Č╝į┌╝ė┤¾ī”(du©¼)į┌ŠĆų¦ĖČŅI(l©½ng)ė“Ą─═Č┘YĪŻPayPalš²į┌╚½├µ═žš╣ęŲäė(d©░ng)ų¦ĖČśI(y©©)äš(w©┤)Ż¼ęį╝░ŠĆŽ┬ų¦ĖČ╩ųČ╬Ż¼ęįæ¬(y©®ng)ī”(du©¼)╠O╣¹╣╚ĖĶĄ╚┐Ų╝╝Š▐Ņ^╝░ą┼ė├┐©╣½╦ŠĄ─╠¶æ(zh©żn)ĪŻ

PayPal ęčĮø(j©®ng)┼c╝ęĄ├īÜ ĪóToys R UsĪóJ C PenneyĪó░═ųZĢ°ĄĻį┌ā╚(n©©i)Ą─15╝ęŠĆŽ┬┴Ń╩█╔╠▀_(d©ó)│╔║Žū„ģf(xi©”)ūhŻ¼Ž¹┘M(f©©i)š▀┐╔ęį═©▀^╩ųÖC(j©®)ų¦ĖČ┘Å(g©░u)╬’┐ŅĪŻŠĆŽ┬ų¦ĖČīó×ķPayPal ĦüĒą┬Ą─ÖC(j©®)ė÷ĪŻ×ķ┤╦Ż¼PayPal░l(f©Ī)▓╝┴╦ą┼ė├┐©ūx┐©Ų„“PayPal Here”Ż¼├Ō┘M(f©©i)×ķ╔╠╝ę╠ß╣®įōįO(sh©©)éõŻ¼═©▀^▓Õ╚ļiPhoneĄ╚ųŪ─▄ą═╩ųÖC(j©®)▓Õ┐ūŻ¼▀M(j©¼n)ąą╝ė├▄ĖČ┘M(f©©i)Ż©PayPal Here ų¦ĖČ ęĢŅlč▌╩Š http://v.youku.com/v_show/id_XMzY2NjY5NzMy.htmlŻ®Ż¼─┐Ū░ęčĮø(j©®ng)ėą│¼▀^20╚fĄ─╔╠╝ę║×╝s╩╣ė├▀@ę╗Ę■äš(w©┤)ĪŻ

«ö(d©Īng)╚╗Ż¼ė╔ė┌PayPalśI(y©©)äš(w©┤)└¹ØÖ(r©┤n)┬╩Ż©22%Ż®Ą═ė┌eBayļŖ╔╠ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)└¹ØÖ(r©┤n)┬╩Ż©39%Ż®Ż¼▀@▓┐ĘųśI(y©©)äš(w©┤)ęÄ(gu©®)─Żę¬▀h(yu©Żn)┤¾ė┌eBayļŖ╔╠śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻŻ¼▓┼ėą┐╔─▄│╔×ķ╣½╦Š└¹ØÖ(r©┤n)ų„ę¬üĒį┤ĪŻ

3ĪóęŲäė(d©░ng)Č╦ĮKČ╦

eBay ęŲäė(d©░ng)ų¦ĖČĮ╗ęūį÷╦┘čĖ├═ĪŻ2011─ĻŻ¼eBayų¦ĖČśI(y©©)äš(w©┤)Ż©PayPalŻ®╣▓╠Ä└Ē┴╦1187ā|├└į¬ų¦ĖČŅ~Ż©TPVŻ®Ż¼ŲõųąŻ¼ėą40ā|├└į¬üĒūįęŲäė(d©░ng)ĮKČ╦Ż¼╔Ž─Ļ═¼Ų┌āH×ķ7.5ā|├└į¬Ż¼═¼▒╚į÷433%ĪŻ╣½╦ŠŅA(y©┤)ėŗ(j©¼)2012─ĻŻ¼ęŲäė(d©░ng)ų¦ĖČ┐éų¦ĖČŅ~īó│¼▀^70ā|├└į¬ĪŻ

┤╦═ŌŻ¼2011─ĻŻ¼eBayęŲäė(d©░ng)appsŽ┬▌d┴┐│¼▀^7000╚f┤╬Ż¼ėą│¼▀^89╚fė├æ¶═©▀^ęŲäė(d©░ng)æ¬(y©®ng)ė├╩ū┤╬į┌eBay╔Ž▀M(j©¼n)ąą┘Å(g©░u)╬’ĪŻeBayļŖ╔╠ŲĮ┼_(t©ói)686ā|├└į¬Į╗ęūŅ~«ö(d©Īng)ųąŻ¼ėą50ā|├└į¬üĒūįęŲäė(d©░ng)┐═æ¶Č╦Į╗ęūŻ¼š╝▒╚×ķ7.2%Ż¼╣½╦ŠŅA(y©┤)ėŗ(j©¼)2012─Ļīó▀_(d©ó)80ā|├└į¬ĪŻ

ļm ╚╗į÷╦┘čĖ├═Ż¼Ą½eBayęŲäė(d©░ng)ĮKČ╦śI(y©©)äš(w©┤)▀Ć╬┤īŹ(sh©¬)¼F(xi©żn)┴╝║├Ą─š¹║ŽŻ¼PayPal HereĪóMiloĪóRedlaserĪóWhereĄ╚«a(ch©Żn)ŲĘ╝░Ę■äš(w©┤)Ż¼Ė³║├Ą─š¹║Ž▀M(j©¼n)eBay╝░PayPalĄ─║╦ą─śI(y©©)äš(w©┤)╚įąĶę¬Ģr(sh©¬)ķgĪŻ╬┤üĒļSų°eBay║═ PayPalį┌ęŲäė(d©░ng)ĮKČ╦Ą─«a(ch©Żn)ŲĘ╝░╝╝ąg(sh©┤)ųØu═Ļ╔ŲŻ¼ęŲäė(d©░ng)ĮKČ╦ų¦ĖČ╝░Į╗ęūŻ¼īó│╔×ķ╣½╦Šį÷ķL(zh©Żng)Ą─┴Ēę╗┤¾äė(d©░ng)┴”ĪŻ

╬ÕĪó╣└ųĄ

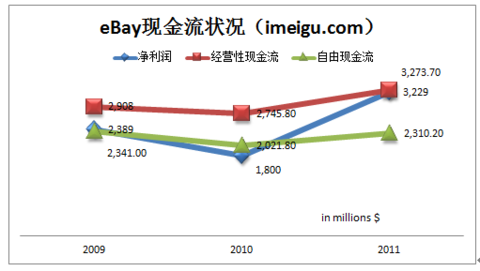

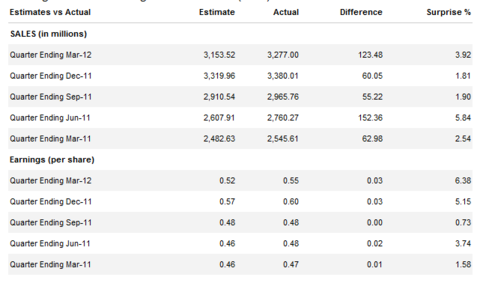

eBayė┌1998─Ļį┌╝{╦╣▀_(d©ó)┐╦IPO╔Ž╩ąŻ¼ų«║¾Įø(j©®ng)Üv▀^4┤╬▓╣╔(1999─Ļ3:1, 20002:1, 2003─Ļ2:1, 2005─Ļ2:1)Ż¼Å═(f©┤)ÖÓ(qu©ón)║¾░l(f©Ī)ąąār(ji©ż)×ķ0.75├└į¬ĪŻĮžų┴7į┬6╚š╩š▒PŻ¼ł¾(b©żo)40.93├└į¬Ż¼╩ąųĄ528ā|├└į¬Ż¼╩ąė»┬╩Ż©TTMŻ®16.1▒ČĪŻ

eBay ╣╔ār(ji©ż)į°ė┌2004─Ļäō(chu©żng)│÷Üv╩ĘūŅĖ▀ėøõøŻ¼ų«║¾ū▀ä▌(sh©¼)▌^×ķĄ═├įŻ¼╝s║▓·ČÓ╝{╗¶Å─╗▌╠ž┬³╩ųųąĮė▀^ŅI(l©½ng)ī¦(d©Żo)ÖÓ(qu©ón)║¾Ż¼ī”(du©¼)╣½╦Š▀M(j©¼n)ąąųžš¹Ż¼2009─ĻŲ╣╔ār(ji©ż)ķ_╩╝Å═(f©┤)╠KŻ¼2009─Ļ ų┴Į±Ż¼╣╔ār(ji©ż)Å─10├└į¬ĖĮĮ³Ż¼Øqų┴40├└į¬Ż¼└█ėŗ(j©¼)ØqĘ∙300%ĪŻeBayĮ³Äū─ĻĄ─Øqä▌(sh©¼)Ż¼¾w¼F(xi©żn)┴╦╣½╦ŠśI(y©©)äš(w©┤)š{(di©żo)š¹║¾Ą─╚ĪĄ├śI(y©©)┐ā(j©®)│╔╣¹Ż¼ęį╝░╩ął÷(ch©Żng)ī”(du©¼)įō╣½╦Š╬┤üĒį÷ķL(zh©Żng)Ą─ą┼ ą─ĪŻ╚ń╔ŽłDŻ¼ūŅĮ³╦─éĆ(g©©)╝ŠČ╚Ż¼╣½╦ŠĀI(y©¬ng)╩š╝░├┐╣╔╩šęµŠ∙│¼▀^╚AĀ¢ĮųĘų╬÷ĤŅA(y©┤)Ų┌Ż╗┼c┤╦═¼Ģr(sh©¬)Ż¼Ęų╬÷Ĥ«ö(d©Īng)Ū░ī”(du©¼)eBay╬┤üĒ╦─éĆ(g©©)╝ŠČ╚Ą─śI(y©©)┐ā(j©®)ŅA(y©┤)Ų┌Ż¼▌^ę╗─ĻŪ░Ą─ŅA(y©┤)Ų┌ę▓ėą╦∙╠ß Ė▀Ż¼¾w¼F(xi©żn)┴╦╚AĀ¢Įųī”(du©¼)eBayĄ─ą┼ą─ę▓▓╗öÓ╠ß╔²ĪŻ