░¼╚ŠW░l▓╝2012─ĻČ╚Ą┌ę╗╝ŠČ╚ųąć°ŠWĮjė╬æ“║╦ą─öĄō■ĪŻŲõųąŻ¼ī”ųąć°ŠWė╬╩ął÷ęį╝░═ČĘ┼ÅVĖµĄ╚▀Mąą┴╦łD▒ĒöĄō■Ęų╬÷ĪŻ

Å─łDųąöĄō■┐╔ęį┐┤│÷Ż¼2012─Ļųąć°ŠWĮjė╬æ“š¹¾w╩ął÷ęÄ─ŻŅAėŗ▀_ĄĮ496.3ā|į¬Ż¼═¼▒╚į÷ķL14.6%ĪŻŽÓī”ė┌┤¾ą═┐═æ¶Č╦ė╬æ“╩ął÷Ą─į÷ķLĘ┼ŠÅŻ¼ęį╔ńĮ╗ė╬æ“║═ŠWĒōė╬æ“×ķ┤·▒ĒĄ─╝ÜĘųķ_╩╝┴╦╩ął÷Ą─┐ņ╦┘░lš╣ĪŻ

2012─Ļųąć°ŠWĮjė╬æ“š¹¾w╩ął÷ęÄ─ŻŅAėŗ▀_ĄĮ496.3ā|į¬Ż¼═¼▒╚į÷ķL14.6%ĪŻė╬æ“«aŲĘŲĮ┼_╗»▀\ĀIį÷╝ė┴╦ė╬æ“«aŲĘĄ─ė├æ¶ī¦╚ļ┴┐Ż¼┤┘╩╣╩ął÷ęÄ─Ż▒╚ęį═∙ÄūéĆ╝ŠČ╚ėą▌^┤¾į÷ķLĪŻ═¼Ģrę▓ĦäėQ4Ą─Ž┬╗¼╗žÜw╔Ž╔²┌ģä▌ĪŻ

ŠWĮjė╬æ“╩ął÷ųąŻ¼┐═æ¶Č╦ė╬æ“║═ŠWĒōČ╦ė╬æ“┌ģä▌▓Ņ«É├„’@Ż¼┐═æ¶Č╦ė╬æ“│╩┤µ┴┐╩ął÷æBČ╚Ż¼į÷ķL╦┘┬╩Ę┼ŠÅŻ¼ė├涎Óī”’¢║═Ż¼Č°ŠWĒōČ╦ė╬æ“ät│╩į÷┴┐╩ął÷æBä▌Ż¼ŠWĒōė╬æ“┼c╔ńĮ╗ė╬æ“░lš╣čĖ╦┘ĪŻļSų°┤¾┴┐╗ź┬ōŠWÅ─śI╣½╦Š╝Ŗ╝Ŗę└═ą²ŗ┤¾Ą─ė├æ¶┴„┴┐Įķ╚ļŠWĮjė╬æ“ąąśIŻ¼ŠWĮjė╬æ“╩▄▒ŖīóĢ■ėą┤¾Ę∙į÷ķLŻ¼Å─Č°ę²░l▀Mę╗▓ĮĄ─ė├æ¶ĖČ┘M╩ął÷ęÄ─ŻöU┤¾ĪŻ

ę╗ĘĮ├µŻ¼į┌▀@ą®ą┬Ą─į÷┴┐ųąŻ¼┤¾ČÓöĄė├æ¶ąą×ķ▓ó▓╗ĘĆČ©Ż¼├„’@╩▄ĄĮ┤¾┴┐ĀIõN╩ųČ╬║═ÅŖųŲŽ¹┘MĄ─šTī¦Ż¼ė╬æ“ė├æ¶┴¶┤µ┬╩║═ARPUųĄļyŲĘ³▌^┤¾ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė„ŅÉ╝ÜĘų╩ął÷Ą─┐ņ╦┘į÷ķL╚½├µÄ¦äė┴╦š¹éĆŠWĮjė╬æ“╩ął÷Ą─ą┬Ę▒śsŻ¼Ą½╩ŪŲ¾śIķgĄ─ĖéĀÄīóįĮüĒįĮ╝ż┴ęĪŻ

┐é¾wČ°čįŻ¼┐═æ¶Č╦╩ął÷ē┼öÓ├„’@Ż¼Č°ŠWĒōČ╦╩ął÷Ą─Å─śI╣½╦Šīóį┌č¬║ŻųąĮøÜv▓½Üó┼c│┴ĄĒŻ¼ōĒėąā×┘|«aŲĘ║═ė├æ¶┴„┴┐┘Yį┤Ą─Ų¾śIīóį┌ĖéĀÄųą½@Ą├Ž╚ÖCĪŻ

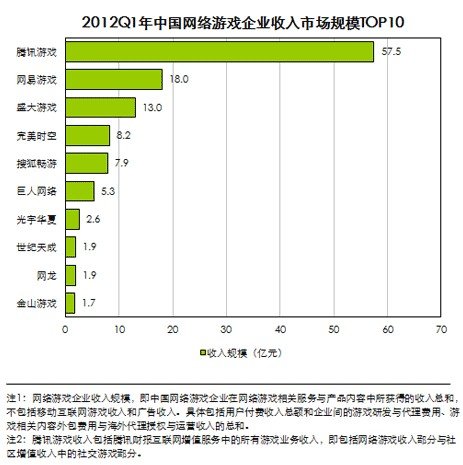

2012Q1“vėŹęįæ{ĮĶų°žSĖ╗Ą─«aŲĘŠĆ║═ė├æ¶┘Yį┤Ż¼ęį┐é╩š╚ļ57.5ā|Šė░±╩ūŻ¼│¼▀^Ą┌Č■├¹ŠWęūĮ³40ā|į¬ĪŻ▓┐Ęų└Ž┼ŲŲ¾śIė╔ė┌«aŲĘĖ³ą┬¤oĘ©ØMūŃė├æ¶ąĶŪ¾Ż¼į÷ķLĘ”┴”Ż¼Ņjä▌├„’@ĪŻ

┐═æ¶Č╦ė╬æ“ū„×ķąąśIų„┴„Ż¼╚į╚╗š╝ō■ų°Į^┤¾▓┐ĘųĄ─╩š╚ļŻ¼Å─Ų¾śIĮŪČ╚üĒ┐┤Ż¼╔Ž╩ą╣½╦ŠÄū║§ōīš╝┴╦╦∙ėą┐═æ¶Č╦ė╬æ“Ą─ė├æ¶╚ļ┐┌║═╩š╚ļüĒį┤ĪŻŪ░╩«┼┼├¹╗∙▒Š▒Ż│ų▓╗ūāŻ¼“vėŹ└^└m▒Ż│ų2011─ĻęįüĒĄ─┴╝║├ä▌Ņ^Ż¼│¼▀^Ą┌Č■├¹ŠWęūĮ³40ā|Ą─╩š╚ļ┴┐╝ēĪŻŠWĮjė╬æ“Ų¾śIĄ─ē┼öÓŠųä▌ęč╚╗├„└╩Ż¼┤¾ą═ė╬æ“╣½╦Šę└┐┐ČÓ─ĻĄ─▀\ĀIĘe└█Ż¼¤ošōį┌«aŲĘĪóŪ■Ą└ė├æ¶┴┐╝ē║═╚╦▓┼╠▌ĻĀ╔ŽČ╝Š▀éõ├„’@ā×ä▌ĪŻę“┤╦Ż¼į┌ęčĮø│╔×ķ┤µ┴┐╩ął÷Ą─┐═æ¶Č╦╩ął÷ųąŻ¼ą┬▀Mš▀║═ųąąĪą═▀\ĀI╣½╦Šļyėąū„×ķŻ¼Ųõ├µ┼R▌^Ė▀ē║┴”Ą─┘Yį┤ē┼öÓĪŻ

2012─ĻĄ┌ę╗╝ŠČ╚ųąć°ŠWĮjė╬æ“ÅVĖµų„ÅVĖµ═ČĘ┼╠ņ┤╬▀_ĄĮ7.39ā|┤╬Ż¼Łh▒╚Ž┬ĮĄ0.3%Ż¼═¼▒╚╔Ž╔²47.9%ĪŻųąć°ŠWĮjė╬æ“ÅVĖµų„│ų└m╔ŽØqŻ¼▀_ĄĮ236╝ęĪŻ

ŠWĮjė╬æ“ÅVĖµų„Å─2011─ĻČ╚Ų▀B└m5éĆ╝ŠČ╚▒Ż│ųį÷ķLŻ¼ė╬æ“Å─śIŲ¾śIöĄ┴┐▓╗öÓ╔Ž╔²Ż¼╝ėäĪ┴╦ŠWĮjė╬æ“Ą─ÅVĖµ═ČĘ┼ĖéĀÄĪŻųąąĪą═Ų¾śI×ķ┴╦▒▄ķ_│ŻęÄ╔ŽĄ┌╚²Ą┌╦─╝ŠČ╚Ą─┐═æ¶Č╦┤¾ą═ė╬æ“═ŲÅV═·╝ŠŻ¼Ųš▒ķ▀xō±┴╦ÕeĘÕ╔ŽŠĆŻ¼ę“┤╦Ą┌ę╗╝ŠČ╚║═╚ź─ĻĄ┌╦─╝ŠČ╚ą╬│╔┴╦ÅVĖµų„öĄ┴┐į÷╝ėŻ¼Č°═ČĘ┼╠ņ┤╬£p╔┘Ą─¼FŽ¾ĪŻ

│²┴╦ęį╔ŽįŁę“Ż¼ŠWĒōė╬æ“║═╔ńĮ╗ė╬æ“▀\ĀI╔╠į┌ĀIõN│╔▒Š╔Ž┬į▀dė┌┤¾ą═┐═æ¶Č╦ė╬æ“Ż¼▀@ę▓╩Ūįņ│╔ÅVĖµų„öĄ┴┐į÷ķLŻ¼Č°═ČĘ┼╠ņ┤╬ėą╦∙Ž┬╗¼Ą─įŁę“ĪŻ

ŠWĒōė╬æ“«aŲĘš╝ō■Ū░╩«ųąŲ▀éĆŽ»╬╗,┐═æ¶Č╦┤¾ą═ė╬æ“š¹¾w£p╔┘Ą┌ę╗╝ŠČ╚ÅVĖµ═ČĘ┼Ż¼ą┬┐Ņė╬æ“│╔×ķ┴╦═ČĘ┼ų„┴„ĪŻ

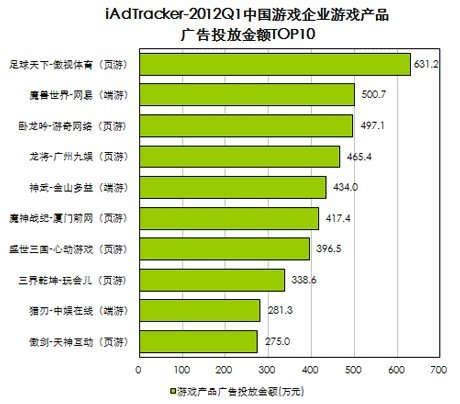

2012─ĻQ1ųąć°ė╬æ“Ų¾śIė╬æ“«aŲĘÅVĖµ═ČĘ┼ĮŅ~Ū░╩«ųą,ėą7éĆė╬æ“«aŲĘ×ķŠWĒōė╬æ“.┴Ē═Ō,į┌░±╩ūĄ─ė╬æ“«aŲĘę▓╩ŪŠWĒōė╬æ“,×ķĪČūŃŪ“╠ņŽ┬ĪĘĪóĪČ²łīóĪĘ┼cĪČ╚²ĮńŪ¼└żĪĘ×ķ2011─Ļ─Ļ─®┼c2012─Ļ─Ļ│§═Ų│÷Ż¼ŲõÅVĖµ═ČĘ┼╩Ū×ķ┴╦ė╬æ“«aŲĘĄ─═ŲÅV.Ųõ╦¹Ą─ŠWĒōė╬æ“Š∙×ķ2011─Ļ7į┬Ū░═Ų│÷,ŲõÅVĖµ═ČĘ┼į┌ę╗Č©│╠Č╚ėąŠS│ų«aŲĘ╗Ņ┴”Ą─ę“╦ž.

┴Ē═Ō,ųĄĄ├ūóęŌĄ─╩Ū,ĪČ░┴ä”ĪĘ┼cĪČūŃŪ“╠ņŽ┬ĪĘ═Ų│÷▌^įń,ŲõųąĪČūŃŪ“╠ņŽ┬ĪĘ═Ų│÷ūŅįń,×ķ2009─Ļ═Ų│÷Ż¼┐╔ęį┐┤│÷ŠWĒōė╬æ“«aŲĘŽÓī”Č°čį▀Ć╩Ūū▀Č╠ĪóŅlĪó┐ņ┬ĘŠĆŻ¼│¼▀^╚²─Ļęį╔ŽĄ─ŠWĒōė╬æ“╗∙▒Š║▄ļyŠS│ų┴╝║├į÷ķLŻ¼Č°ą┬«aŲĘļSų°║Ż┴┐ĀIõN┘Yį┤Ą─═Č╚ļ║═┤¾┴┐ŲĮ┼_ą═Ų¾śIģó┼c┬ō║Ž▀\ĀIČ°╚▌ęūčĖ╦┘┤“ķ_╩ął÷Ż¼½@Ą├┐╔ė^╩šęµĪŻ