║▄Š├ų«Ū░Ż¼╬ęģó╝ė╦┘═ŠšōĄ└Ģrį°▒Ē╩ŠŻ║“╚f▀_ø]Įø“×┐╔ęįĘe└█Ż¼ø]╚╦┐╔ęįšą╚╦ĪŻļm╚╗šf╚f▀_ø]ėąļŖ╔╠╗∙ę“Ż¼Ą½╩Ū╚f▀_ėąÕXŻ¼ėąÕXŠ═Š▀éõ┴╦ļŖ╔╠╔·ķLĄ─ūŅ╗∙▒ŠŚl╝■ĪŻ▀M╚ļļŖ╔╠ŅIė“Ą─╩ųČ╬ėą║▄ČÓŻ¼╚f▀_▓╗ę╗Č©ę¬ūįĮ©ļŖ╔╠ĪŻ”▀@ŠõįÆ▒╗├Į¾wę²ė├ČÓ┤╬Ż¼Į±╠ņ═Ļš¹Ą─šäŽ┬╬ęī”╚f▀_▀M▄ŖļŖ╔╠ĮńĄ─┐┤Ę©ĪŻ

╚ļł÷Ģrķg╠½═Ē B2C╩ął÷║▄ļy┴óūŃ

╬ę╔Ž├µšfĄ─įÆļm╚╗ėąą®─w£\Ż¼Ą½ø]ėąÕeŻ¼¼Fį┌ū÷┤¾ą═ļŖ╔╠ę╗Č©ę¬ėąÕXŻ¼ę“×ķļŖ╔╠▓╗āH╩ął÷ĀIõN¤²ÕXĪóārĖ±æ¤²ÕXŻ¼Į©┴óé}ā”╬’┴„Ė³¤²ÕXĪŻ╚f▀_ļm╚╗ėąÕXŻ¼Ą½ėąÕXĄ─Ų¾śIČÓ┴╦╚ź┴╦Ż¼╚f▀_ļm╚╗ėą▒│Š░ėą┘Yį┤Ż¼Ą½ėą┘Yį┤ėą▒│Š░Ą─Ų¾śIę▓║▄ČÓŻ¼ć°╝ęĻĀĄ─╬ę┘IŠWĪóÓ]śĘŠWĪóCNTV╔╠│Ūę▓╩Ūę¬▒│Š░ėą▒│Š░Īóę¬ÕXėąÕXĪóę¬┘Yį┤ėą┘Yį┤ļŖ╔╠ŠWšŠŻ¼┐╔¼FīŹ╩Ū╦¹éāĢ║Ūę▀Ć▓╗╚ļ┴„ĪŻ

╩ūŽ╚Ż¼╚f▀_╚ļł÷Ģrķg╠½═ĒŻ¼ļŖ╔╠Š▐Ņ^éāį┌▀B└m▓╗öÓĄ─ĖéĀÄ▀^│╠ųąŻ¼ęčĮøĮ©┴óŲĖ▀┬¢Ą─ąąśI▒┌ēŠĪŻį┌ŲĘ┼ŲšJų¬Īó╗∙ĄAĮ©įOĄ╚ĘĮ├µŻ¼╚f▀_ęčĮø║▄ļyūĘ┌sŻ¼ę▓įSé}ā”Į©įOĪóŠWšŠĮ©įOī”╚f▀_üĒųv╩ŪąĪ╩┬Ż¼Ą½ŲĘ┼ŲĮ©įO╩Ūę╗Śl┬■ķLĄ─Ą└┬ĘĪŻŲõīŹŻ¼ūŅļyĮ©┴óĄ─╩Ū╣®æ¬µ£Ż¼╣®æ¬µ£š¹║Ž┼c╣▄└Ē▓┼╩ŪļŖ╔╠Ų¾śIūŅ║╦ą─Ą─╗∙ĄAĮ©įOĪŻļm╚╗╚f▀_ėą▀Bµi░┘žøĄ─ĮøĀIĮø“ׯ¼Ą½ļŖ╔╠ęį░┘╚fėŗ╦ŃĄ─SKU▓╗╩Ū▌pęū┐╔ęį═Ļ│╔Ą─ĪŻ

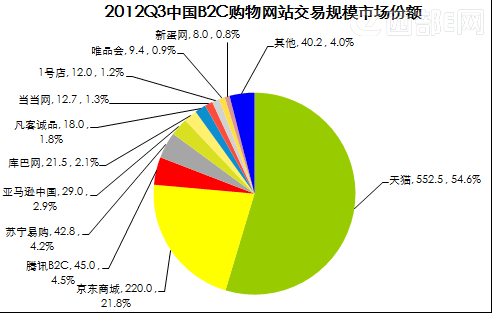

┐╔─▄ėą╚╦Ģ■šfūįĮ©▓╗ąąŻ¼─Ū╚f▀_Š═╩š┘Å░╔ĪŻ╬ęéā┐┤ę╗Ž┬░¼╚Į³Ų┌░l▓╝Ą─Q3Ė„┤¾ļŖ╔╠B2C╩ął÷Ę▌Ņ~Ż¼╠ņžłš╝ō■54.6%Ą─╩ął÷Ę▌Ņ~Ż¼Š®¢|21.8%Īó“vėŹ4.5%Īó╠KīÄęū┘Å4.2%Īóüå±R▀dųąć°2.9%ĪóÄņ░═ŠW2.1%ĪóĘ▓┐═1.8%Īó«ö«ö1.3%Īó1╠¢ĄĻ1.2%Īó╬©ŲĘĢ■0.9%Īóą┬Ą░ŠW0.8%ĪóŲõ╦¹4.0%ĪŻ░č├┐éĆļŖ╔╠Ą─š╝▒╚┴ą│÷üĒ╩Ūėą─┐Ą─Ą─Ż¼Ū░╩«ę╗╝ęB2CŲ¾śIš╝Šė┴╦96%Ą─╩ął÷Ę▌Ņ~Ż¼Č°╩Ū▀@Ū░╩«ę╗╝ęB2C╗∙▒Š╔ŽČ╝╩Ūėąų„Ą─┴╦ĪŻ

Ž╚┐┤╠ņžłĪ󊮢|Īó“vėŹļŖ╔╠Īó╠KīÄęū┘ÅĪóÄņ░═Ż¼▀@╬Õ╝ęĮ^ī”▓╗Ģ■│÷╩█Ż¼▒╗╩š┘ÅĄ─┐╔─▄ąį╬ó║§Ųõ╬óĪŻ

į┘┐┤═Ō┘Y┐ž╣╔Ą─üå±R▀dųąć°Īó1╠¢ĄĻĪóą┬Ą░ŠWŻ¼▀@└’├µ╬ųĀ¢¼ö║├▓╗╚▌ęū▓┼äéäé┐ž╣╔1╠¢ĄĻŻ¼▒ž╚╗▓╗Ģ■│÷╩█ĪŻüå±R▀dĖ³▓╗Ģ■Ę┼Śēüå±R▀dųąć°ĪŻ═Ō┘YļŖ╔╠«öųą╬©¬Üėą┐╔─▄Ą─╩Ūą┬Ą░Ż¼▓╗▀^┐╔─▄ąįę▓▓╗┤¾Ż¼ørŪęą┬Ą░ŠWų╗ėą0.8%Ą─╩ął÷Ę▌Ņ~Ż¼Š═╦Ń╩š┘Å┴╦Ż¼ī”╚f▀_īŹļHū„ė├ę▓▓╗┤¾ĪŻ

į┘┐┤«ö«öĪóĘ▓┐═Īó╬©ŲĘĢ■▀@╚²╝ęŻ¼Ųõųą«ö«öĪó╬©ŲĘĢ■äéäé╔Ž╩ąŻ¼Č°ŪęĮ³Ų┌╬©ŲĘĢ■’LŅ^š²╩óŻ¼▒ž╚╗▓╗Ģ■▒╗╚f▀_╩š┘Å╦Įėą╗»ĪŻČ°Ę▓┐═╩Ūū÷ļŖ╔╠ŲĘ┼ŲĄ─Ż¼┼c╚f▀_Ų┌┤²Ą─ŠC║ŽļŖ╔╠▓╗ŽÓĘ¹Ż¼╦∙ęį╩š┘ÅĘ▓┐═Ą─┐╔─▄ąįę▓▓╗┤¾ĪŻ─Ū├┤ų╗ėą«ö«ö┴╦Ż¼─┐Ū░«ö«öĄ─╩ąųĄų╗ėą3.37ā|├└į¬Ż¼╚f▀_═Ļ╚½ėąīŹ┴”═╠Ž┬«ö«öŻ¼Ą½ę╗üĒ«ö«öĄ─æBČ╚▀Ć▓╗║├šfŻ¼Č■üĒ«ö«ö┼cć°├└Ą─ĻPŽĄ├▄ŪąŻ¼╚¶╚f▀_│÷╩ųŻ¼ć°├└╩ŪʱĢ■│÷╩ųųĄĄ├ĻPūóĪŻ

ŠC╔ŽŻ¼╚f▀_Ą─╚ļł÷Ģrķg×ķĢręč═ĒŻ¼¼Fį┌ūįĮ©ļŖ╔╠▓╗ęūŻ¼╩š┘Åę▓ęč╗∙▒Šø]ėąÖCĢ■┴╦ĪŻ║├░╔Ż¼┐ŽČ©ėą╚╦Ģ■šf╚f▀_ėą╔╠śIĄž«aĪóŠŲĄĻĪóļŖė░į║ŠĆĪó▀Bµi░┘žøĪó┬├ė╬Č╚╝┘╬Õ┤¾ų„ĀIśI䚯¼╚f▀_ę¬ū÷Ą─╩Ū▒ŠĄž╔·╗ŅĘ■䚯¼╩ŪO2OĪŻ─Ū╬ęéāį┘üĒ╠Įėæę╗Ž┬▒ŠĄž╔·╗ŅĘ■䚥─O2O╩ął÷ĪŻ

O2O╩ął÷╚▒Ę”Ė∙╗∙ ęŲäėČ╦¤o┘Yį┤┐╔ė├

ū÷O2OąĶꬊ▀éõ╚²┤¾╗∙ĄAŻ¼╔╠╝ę┘Yį┤ĪóSNSŻ©ęŲäė╗ź┬ōŠW+╗ź┬ōŠWŻ®Īóų¦ĖČ╣żŠ▀ĪŻ

╚¶╚f▀_ų„╣źO2OŻ¼╔╠╝ę┘Yį┤ī”ė┌╚f▀_▓╗╩Ū║▄ļyĮŌøQĄ─å¢Ņ}Ż¼ūŅ╗∙ĄAĄ─┐╔ęįė├╚╦║ŻæągĄž═ŲĪóÆ▀ĮųĪŻ╚¶ę¬čĖ╦┘ę╗ą®Ż¼┐╔ęį╩š┘Å▓╝ČĪā×╗▌╚»ĪóČĪČĪā×╗▌Īó╩│╔±ōuōuĄ╚Ą╚ęčėąę╗Č©╔╠╝ęĘe└█Ą─ū÷▒ŠĄž╔·╗ŅĘ■äšAPPĄ─ęŲäė╗ź┬ōŠW╣½╦ŠĪŻ▒Š╔Ē─┐Ū░▒ŠĄž╔·╗ŅĘ■äš╩ął÷ĖéĀÄ╝ż┴ęŻ¼░ó└’Īó“vėŹĄ╚┤¾└ąĻæ└m▀Mł÷Ż¼ųąąĪŲ¾śI╬┤üĒä┘│÷▓╗ęūŻ¼╚¶ėąĮų„Žļę¬╩š┘ÅŻ¼ārÕX║Ž▀mĄ─įÆŻ¼▒ž╚╗Ģ■ėą═╦│÷š▀ĪŻ╦∙ęįŻ¼╚f▀_ų„╣źO2OļŖ╔╠Ą─įÆŻ¼╔╠╝ę┘Yį┤▓╗╩Ūå¢Ņ}Ż¼Ą½┴Ē═Ōā╔ĘĮ├µå¢Ņ}║▄ć└Š■ĪŻ

į┌SNSŅIė“Ż¼╚f▀_╗∙▒Š╩Ū0Ęe└█Ż¼╚¶Žļū÷║├O2OŻ¼SNS┘Yį┤▓╗┐╔╗“╚▒ĪŻ╬ęį°į┌ĪČ░ó└’═Č┘Yą┬└╦╬ó▓® ▓╗āHęŌį┌ī”┐╣╬óą┼ĪĘę╗╬─ųąšfŻ¼╬óą┼┼c╬ó▓®Ą─ą┼Žó┴„┘|┴┐ę¬Ė▀ė┌┤¾▒Ŗ³cįuŻ¼┤¾▒Ŗ³cįuĄ─ą┼Žó┴„ų╗ėą┐vŽ“Ą─ą┼Žóé„▀fŻ¼Č°╬óą┼┼c╬ó▓®▓╗āHėą┐vŽ“Ą─ą┼Žóé„▀fŻ¼▀ĆėąÖMŽ“Ą─ą┼Žóé„▓źŻ¼▀@┐╔ęį┤¾Ę∙Ę┼┤¾ą┼Žó┴„Ą─ārųĄŻ¼▀@ę▓Š═╩ŪęŲäė╔ńĮ╗Ą─╔╠śIārųĄ╦∙į┌ĪŻōĒėąSNSū÷ę└═ąĄ─O2Oą┼Žó┴„é„▓źĢ■Ę┼┤¾öĄ▒ČŻ¼╔╠śIārųĄę▓Š═Ģ■▒╗Ę┼┤¾öĄ▒ČĪŻČ°┤¾▒Ŗ³cįuĪó▓╝ČĪā×╗▌╚»Ą╚▀@ŅÉų„ę¬ū÷O2Oą┼Žó┴„Ą─Ų¾śI┼cėąSNSū÷ę└═ąĄ─O2OŲ¾śIŽÓ▒╚Ż¼ĖéĀÄ┴”Š═Ģ■▓Ņ║▄ČÓĪŻ╚¶╚f▀_Ę┼ŚēSNS╦╝ŽļŻ¼īŻūóū÷å╬╝āĄ─O2Oę▓Ģ■ė÷ĄĮūŅć└ųžĄ─å¢Ņ}Ż¼─ŪŠ═╩Ūų¦ĖČ╣żŠ▀ĪŻ

ū÷ļŖ╔╠Ą─╗∙▒ŠęčČ╝ęŖūRĄĮ┴╦ų¦ĖČ╣żŠ▀Ą─ųžę¬ąįŻ¼▀@ę▓╩Ū×ķ╩▓├┤ų¦ĖČąąśIĢ■ėąįĮüĒįĮČÓĄ─ģó┼cš▀Ą─įŁę“ĪŻO2O▓╗āH░³║¼▒ŠĄž╔·╗ŅĘ■䚯¼▀Ć░³║¼▒Ń├±ų¦ĖČŻ¼╚ń╦«ļŖ┘MĪó├║ÜŌ┘MĄ╚Ż¼┴Ē═Ō▀ĆėąūŌ▄ćĪóŠŲĄĻ║Į░ÓŅAėåĄ╚Ę■äšĪŻ╚¶ę¬ū÷┤¾O2OŻ¼ų╗ėąą┼Žó┴„Č°ø]ėą┘YĮ┴„┐ŽČ©▓╗ąąŻ¼╦∙ęį╚f▀_ļx▓╗ķ_ų¦ĖČ╣żŠ▀Ż¼─┐Ū░ų¦ĖČŅIė“ų¦ĖČīÜę╗╝ę¬Ü┤¾Ż¼žöĖČ═©ŠoļSŲõ║¾Ż¼┴Ē═Ō▀ĆėąŃy┬ōĪó┐ņÕXĄ╚ģó┼cĖéĀÄĪŻūī╚f▀_╔ĻšłéĆų¦ĖČ┼ŲššŻ¼ūįĮ©ų¦ĖČŽĄĮyŻ¼─ŪąĶę¬║▄ķLĄ─░lš╣ų▄Ų┌Ż¼╩š┘Å┐ņÕXĄ╚ę▓įS╩Ū║├Ą─▀xō±Ż¼Ą½▀@ŅÉī”Ųš═©Ž¹┘Mš▀Ė▓╔w▌^Ą═Ą─ų¦ĖČ╣żŠ▀Ż¼ī”╚f▀_░lš╣O2OĄ─īŹļHą¦ė├▓╗┤¾ĪŻ

╗∙ė┌ęį╔ŽįŁę“Ż¼éĆ╚╦šJ×ķ╚f▀_ū÷O2Oę▓ø]ėą║▄ÅŖĄ─ĖéĀÄ┴”ĪŻ

╠KīÄ╩Ū╚f▀_Ą─ś╦ŚU ╚f▀_Žļū÷Ą─š²╩Ū╠KīÄį┌ū÷Ą─

ŲõīŹŻ¼╠KīÄŠ═╩Ū╚f▀_Ą─ś╦ŚUĪŻÅłĮ³¢|┼c═§ĮĪ┴ųČ╝╩Ūć°ā╚ėąŅ^ėą─śėą╔ĒĘ▌ėąĄž╬╗ėą▒│Š░Ą─│╔╣”╔╠╚╦ĪŻ╚f▀_ėą╔╠śIĄž«aŻ¼╠KīÄę▓ėąŻ¼╠KīÄėąū÷Ąž«aĒŚ─┐Ą─ūė╣½╦Š╠KīÄų├śIŻ╗╚f▀_ėąŠŲĄĻŻ¼╠KīÄę▓ėąŠŲĄĻŻ¼╠KīÄ┐é▓┐ī”├µŠ═ėą“╠KīÄŃy║ėųZĖ╗╠žŠŲĄĻ”Ż©╚½ć°ĘČć·ā╚ėąČÓ╝꯮Ż╗╚f▀_ėąļŖė░į║ŠĆŻ¼▀@éĆ╠KīÄ┐╔šµø]ėą┴╦Ż╗╚f▀_ėą░┘žøŻ¼▀@éĆ╠KīÄĮ^ī”ėąŻ¼▓╗āH─┐Ū░╠KīÄ╚źļŖŲ„╗»Ż¼░čķTĄĻ▐Dą═×ķ╠KīÄ│¼╝ēĄĻķ_╩╝ĮøĀI░┘žøŻ¼▀Ćėą═Ų│÷┴╦ć°ļHĘČā║Ą─śĘ┘Å╩╦┘Å╬’ÅVł÷Ż╗╚f▀_ėą┬├ė╬Č╚╝┘Ż¼─┐Ū░╠KīÄęū┘Åę▓Ļæ└m═Ų│÷┴╦┬├ė╬Č╚╝┘Ę■䚯╗╚f▀_į┌╚½ć°Ė„ĄžĮ©įO╚f▀_ÅVł÷Ż¼╠KīÄę▓š²į┌╚½ć°Ė„ĄžĮ©įO╠KīÄÅVł÷ĪŻ╚f▀_ęįŪ░ėąūŃŪ“ĻĀŻ¼▀@éĆ╠KīÄŠ═▒╚▓╗┴╦┴╦Ż©ķ_Šõ═µą”Ż®ĪŻ

┐┤┐┤╔Ž├µĄ─ī”▒╚Ż¼╚f▀_┼c╠KīÄėąą®ŽÓ╦Ų░╔Ż┐╚f▀_Žļū÷Ą─š²╩Ū╠KīÄš²į┌ū÷Ą─Ż¼─┐Ū░╠KīÄęū┘ÅęčĮø│╔╣”▀M╚ļļŖ╔╠Ą┌ę╗ĻćĀIŻ¼┐╔ęįšf╠KīÄęū┘Å╦Ń│╔╣”Ą─ĪŻ┴Ē═ŌŻ¼╚f▀_ę¬ū÷O2OŻ¼▓╗ė├ŽļŻ¼╠KīÄ┐ŽČ©į┌░Ąųą═Ų▀MO2OėŗäØĪŻ╠KīÄū÷ļŖ╔╠ĖČ│÷┴╦║▄┤¾Ą─┤·ār▓┼╚ĪĄ├┴╦Į±╠ņĄ─│╔┐āŻ¼Č°╚f▀_▒╚╠KīÄ═Ē╚²─Ļ▀M╚ļļŖ╔╠Ż¼ĖČ│÷Ą─┤·ārīóĢ■Ė³┤¾ĪŻ

ĮYšZ

ęį╔Ž╩Ū╗∙ė┌╚f▀_Žļū÷┤¾ą═B2C╗“O2OŲĮ┼_×ķ╗∙ĄAū÷Ą─Ęų╬÷Ż¼į┌▀@ĘNŪ░╠ߎ┬Ż¼▓╗╩ŪĘŪ│Ż┐┤║├╚f▀_ū÷ļŖ╔╠ĪŻ╚¶╚f▀_ų╗Žļū÷Ńy╠®ęÄ─ŻĄ─ļŖ╔╠Ż¼éĆ╚╦šJ×ķ▀@ī”╚f▀_üĒųv▓╗╦Ń╠½ļyĄ─╩┬ĪŻB2CĖ±Šųļrą╬ęčĮøą╬│╔Ż¼Č╠Ģrķgā╚║▄ļyį┘ėąą┬ß╚ŲĄ─B2CÜó╚ļ▀@ę╗ĻćĀIŻ¼╚f▀_ę▓ū÷▓╗ĄĮĪŻO2O╩ął÷│õØM╬┤ų¬Ż¼╚f▀_ėąÖCĢ■Ż¼Ą½░ó└’Īó“vėŹĄ─╗∙ĄAĖ³║├Ż¼╚ĪĄ├ūŅ║¾ä┘└¹Ą─┐╔─▄ąįĖ³┤¾ĪŻęį╔ŽāH×ķéĆ╚╦ė▐ęŖŻ¼▀Ć╩ŪĘŪ│ŻŲ┌┤²╚f▀_ļŖ╔╠─▄ĮośIĮń¾@Ž▓ĪŻ