ĪĪĪĪ2011─Ļ2į┬Ż¼ć°äšį║š²╩Į░l(f©Ī)▓╝ĪČć°äšį║ĻPė┌ėĪ░l(f©Ī)▀Mę╗▓Į╣─äŅ▄ø╝■«aśI(y©©)║═╝»│╔ļŖ┬Ę«aśI(y©©)░l(f©Ī)š╣╚¶Ė╔š■▓▀Ą─═©ų¬ĪĘŻ©ć°░l(f©Ī)Ī▓2011Ī│4╠¢Ż®Ż¼š■▓▀▀Mę╗▓Į├„┤_┴╦▄ø╝■«aśI(y©©)Ą─ųžę¬Ąž╬╗Ż¼╝┤"▄ø╝■«aśI(y©©)╩Ūć°╝ęæ(zh©żn)┬įąįą┬┼d«aśI(y©©)Ż¼╩Ūć°├±ĮøØ·║═╔ńĢ■ą┼Žó╗»Ą─ųžę¬╗∙ĄA"ĪŻ

ĪĪĪĪ╬┤üĒųąć°▄ø╝■«aśI(y©©)īóėŁüĒ╝ė╦┘░l(f©Ī)š╣║═▓╝Šųš{š¹Ą─ųžę¬ÖCė÷ĪŻį┌"╩«Č■╬Õ"ķ_Šųų«─ĻŻ¼┘ÉĄŽŅÖå¢░l(f©Ī)▓╝ĪČųąć°▄ø╝■«aśI(y©©)ĄžłD░ūŲżĢ°(2011)ĪĘŻ¼┐éĮYć°ļH▄ø╝■«aśI(y©©)Ęų▓╝╠ž³cĪó░l(f©Ī)š╣│╔╣”─Ż╩ĮŻ¼Ęų╬÷ć°ā╚▄ø╝■«aśI(y©©)Ęų▓╝╠žš„╝░┘Yį┤╠žš„Ż¼ī”ųąć°▄ø╝■«aśI(y©©)╬┤üĒĄ─┐šķg░l(f©Ī)š╣┌ģä▌▀Mąą┴╦Ęų╬÷Ż¼×ķć°╝ę║═ĄžĘĮĄ─▄ø╝■«aśI(y©©)┐šķg▓╝Šų┼c║Ļė^øQ▓▀╠ß╣®ģó┐╝ĪŻ

ĪĪĪĪģ^(q©▒)ė“Ęų▓╝│╩¼F(xi©żn)Ęų╔ó╝»ųąĖ±ŠųŻ¼ųąą─│Ū╩ą│╔×ķ«aśI(y©©)░l(f©Ī)š╣Š█╝»³c

ĪĪĪĪÅ─2010─Ļųąć°Ė„╩Ī▄ø╝■śI(y©©)äš╩š╚ļĘų▓╝łD┐╔ęį┐┤│÷Ż¼ųąć°▄ø╝■«aśI(y©©)░l(f©Ī)š╣Š█╝»┌ģä▌Å─▀^╚źų„ę¬╝»ųąį┌Š®╗øĄžģ^(q©▒)▐DŽ“čž║ŻĄžģ^(q©▒)║═ųą╬„▓┐ųąą─│Ū╩ąĪŻ2010 ─ĻŻ¼¢|▓┐Ąžģ^(q©▒)═Ļ│╔▄ø╝■śI(y©©)äš╩š╚ļ11449ā|į¬Ż¼═¼▒╚į÷ķL31.8%Ż¼│²Š®╗øā╔Ąž═Ōčž║ŻČÓéĆ╩Ī╩ąŠ∙│╩¼F(xi©żn)┐ņ╦┘░l(f©Ī)š╣ä▌Ņ^Ż¼ĮŁ╠KĪó▀|īÄĪóĖŻĮ©Īó╔Į¢|╦─╩Ī▄ø╝■śI(y©©)äš╩š╚ļį÷ķL│¼▀^35%Ż¼║Žėŗš╝▒╚▀_35%Ż¼ų▓Į┤“ŲŲ▀^╚źŠ®╗øā╔Ąžš╝╚½ć°ę╗░ļęį╔ŽĄ─╝»ųąŠų├µ(ā╔Ąžš╝▒╚Ž┬ĮĄ×ķ35.5%)ĪŻųąą─│Ū╩ą│╔×ķ▄ø╝■«aśI(y©©)░l(f©Ī)š╣Ą─ų„ꬊ█╝»ĄžŻ¼2010─Ļ╚½ć°4éĆų▒▌Ā╩ą║═15éĆĖ▒╩Ī╝ē│Ū╩ą▄ø╝■śI(y©©)äš╩š╚ļ10643ā|į¬Ż¼═¼▒╚į÷ķL32%Ż¼š╝╚½ć°Ą─▒╚ųž×ķ80%Ż¼į÷ķL┐ņė┌╚½ć°ŲĮŠ∙╦«ŲĮ1éĆ░┘Ęų³cĪŻ

2010─Ļųąć°▄ø╝■«aśI(y©©)ģ^(q©▒)ė“śI(y©©)äš╩š╚ļ

ĪĪĪĪŁh(hu©ón)▓│║ŻĄžģ^(q©▒)Ż║«aśI(y©©)µ£Ė▀Č╦Ą─ę²ŅIš▀

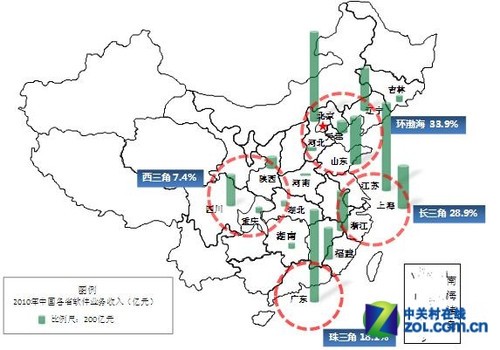

ĪĪĪĪ░³└©▒▒Š®Īó╠ņĮ“Īó║ė▒▒Īó▀|īÄ║═╔Į¢|Ą╚╩Ī╩ąį┌ā╚Ą─Łh(hu©ón)▓│║Ż×│Ąžģ^(q©▒)╩Ūųąć°▄ø╝■«aśI(y©©)é„Įy(t©»ng)ųžµé(zh©©n)Ż¼2010─Ļ▄ø╝■śI(y©©)äš┐é╩š╚ļ▀_4531.9ā|į¬Ż¼š╝╚½ć°▄ø╝■śI(y©©)äš╩š╚ļĄ─33.9%ĪŻįōĄžģ^(q©▒)«aśI(y©©)╝»Š█ą¦æ¬├„’@Īó╚╦▓┼ā×(y©Łu)ä▌═╗│÷Ż╗▄ø╝■Ų¾śI(y©©)╚┌┘Y▓ó┘Å▌^×ķ╗Ņ▄SŻ¼Š▀ėą▌^ÅŖĄ─░l(f©Ī)š╣║¾ä┼Ż╗Šo├▄Ė·█Ö«aśI(y©©)░l(f©Ī)š╣äėŽ“║═¤ß³cŻ¼░č╬šą┬Ą─░l(f©Ī)š╣ÖCė÷Ż╗╔Ųė┌═©▀^š■▓▀Īó╝╝ągĪó┘YĮĄ╚ČÓĘNŪ■Ą└½@Ą├Ų¾śI(y©©)░l(f©Ī)š╣Ą─ėą└¹Śl╝■ĪŻ«öŪ░Ż¼Łh(hu©ón)▓│║ŻĄžģ^(q©▒)š╝ō■(j©┤)ų°ųąć°▄ø╝■«aśI(y©©)Ą─ųŲĖ▀³cĪŻį┌▀@ę╗Š█╝»ģ^(q©▒)ųąŻ¼▒▒Š®╩ŪĦäė▄ø╝■«aśI(y©©)░l(f©Ī)š╣Ą─²łŅ^Ż¼Š█╝»┴╦ųąć°ūŅČÓĄ─┐ŲčąÖCśŗ║═Ė▀╝ē▄ø╝■╚╦▓┼Ż¼ųŪ┴”┘Yį┤ĖéĀÄ┴”Šėųąć°ų«╩ūŻ¼╩Ū▒ŖČÓć°ā╚═Ō▄ø╝■Ų¾śI(y©©)┐é▓┐╝░ų„ę¬║╦ą─čą░l(f©Ī)ÖCśŗ╦∙į┌ĄžŻ¼═©▀^┐ņ╦┘├▄╝»Ą─╝╝ągäō(chu©żng)ą┬┤“ŲŲĄ═Č╦µiČ©Ż¼ųØuīŹ╩®ęįšŲ╬š«aśI(y©©)µ£Ė▀Č╦×ķų„ī¦Ą─░l(f©Ī)š╣─Ż╩ĮĪŻ

ĪĪĪĪķL╚²ĮŪĄžģ^(q©▒)Ż║ČÓ╝ē┬ō(li©ón)äė┴ó¾w░l(f©Ī)š╣Ą─Ž╚ąąš▀

ĪĪĪĪū„×ķųąć°ūŅŠ▀ĮøØ·╗Ņ┴”Ą─ķL╚²ĮŪĄžģ^(q©▒)Ż¼┐Ų╝╝┘Yį┤║═ŠC║Ž┼õ╠ū─▄┴”Ą├╠ņ¬Ü║±Ż¼ģ^(q©▒)╬╗Īó┘Y▒ŠĪóĮ╠ė²ĖéĀÄ┴”ÅŖŻ¼“īäė▄ø╝■«aśI(y©©)ÅŖä┼░l(f©Ī)š╣ĪŻ░³└©╔Ž║ŻĪóĮŁ╠K║═šŃĮŁĄ─ķLĮŁ╚²ĮŪų▐Ąžģ^(q©▒)╩Ūųąć°ųžę¬Ą─▄ø╝■«aŲĘ║═ą┼ŽóĘ■äš╗∙ĄžŻ¼į┌ć°ā╚▄ø╝■«aśI(y©©)š╝ėąųžę¬Ąž╬╗ĪŻĮ³─ĻüĒŻ¼ķL╚²ĮŪĄžģ^(q©▒)ūóųžā╚║Ł░l(f©Ī)š╣Ż¼š■Ų¾║Ž┴”ČÓ╝ē┬ō(li©ón)äė═Ų▀M▄ø╝■«aśI(y©©)┼Ņ▓¬░l(f©Ī)š╣Ż¼š¹éĆĄžģ^(q©▒)Ą─«aśI(y©©)Į©įOęčĮø▀M╚ļ┐ņ▄ćĄ└ĪŻ2010─Ļ╔Ž║ŻĪóĮŁ╠KĪóšŃĮŁĄ─▄ø╝■śI(y©©)äš╩š╚ļų«║═ęč▀_3868.5ā|į¬Ż¼š╝╚½ć°▄ø╝■śI(y©©)äš╩š╚ļĄ─28.9%ĪŻ╠žäe╩ŪļSų°─ŽŠ®Īó╠Kų▌Īó║╝ų▌Ą╚│Ū╩ą▄ø╝■«aśI(y©©)Ą─┐ņ╦┘ß╚ŲŻ¼¤oÕaĪóōPų▌ĪóīÄ▓©Ą╚│Ū╩ąĄ─▓╗öÓĖ·▀MŻ¼š²į┌┼c╔Ž║Żą╬│╔╠▌ĻĀ░l(f©Ī)š╣Ė±ŠųŻ¼Ąžģ^(q©▒)«aśI(y©©)┼õ╠ū─▄┴”į÷ÅŖŻ¼«aśI(y©©)ä▌─▄▓╗öÓ╠ß╔²ĪŻ

ĪĪĪĪųķ╚²ĮŪĄžģ^(q©▒)Ż║äō(chu©żng)ą┬Łh(hu©ón)Š│═╗│÷Ą─╩ŠĘČš▀

ĪĪĪĪųķ╚²ĮŪĄžģ^(q©▒)╩Ūųąć°ūŅųžę¬Ą─▄ø╝■«aśI(y©©)╗∙Ąžų«ę╗Ż¼«aśI(y©©)╝»ųąČ╚Ė▀Ż¼ģRŠ█śI(y©©)ā╚▒ŖČÓų¬├¹Ų¾śI(y©©)Ż¼į┌▄ø╝■░l(f©Ī)š╣ųąūóųžĀIįņ┴╝║├Ą─äō(chu©żng)ą┬Łh(hu©ón)Š│║═«aśI(y©©)░l(f©Ī)š╣Ęšć·Ż¼ęčą╬│╔┴╦▌^×ķ│╔╩ņĪó═Ļš¹Ą─«aśI(y©©)µ£ĪŻųķ╚²ĮŪ▄ø╝■śI(y©©)äš╩š╚ļę╗ų▒▒Ż│ųų°ĘĆ(w©¦n)Č©ĪóĖ▀╦┘Ą─į÷ķLæB(t©żi)ä▌Ż¼į┌ć°ā╚▄ø╝■«aśI(y©©)╦∙š╝▒╚ųžų─Ļ╔Ž╔²ĪŻ2010─ĻÅV¢|╩Ī▄ø╝■śI(y©©)äš╩š╚ļęč▀_ 2417.1ā|į¬Ż¼Šė╚½ć°ų«╩ūŻ¼š╝╚½ć°▄ø╝■śI(y©©)äš╩š╚ļĄ─18.1%ĪŻųķ╚²ĮŪĄžģ^(q©▒)╬╗ā×(y©Łu)ä▌═╗│÷Ż¼äō(chu©żng)śI(y©©)Łh(hu©ón)Š│┴╝║├Ż¼ŅIŽ╚Ą─ļŖūėš■äšĪó│Ū╩ąą┼Žó╗»Į©įO╝░═·╩óĄ─Ų¾śI(y©©)┐═æ¶ąĶŪ¾×ķ▄ø╝■Ų¾śI(y©©)╠ß╣®┴╦Øō┴”Š▐┤¾Ą──┐ś╦┐═æ¶╚║Ż¼ąąśI(y©©)æ¬ė├▄ø╝■īŹ┴”═╗│÷Ż¼Š▀éõŽÓ«ö?sh©┤)─▄ø╝■«aśI(y©©)░l(f©Ī)š╣║¾ä┼Ż¼Č°ųķ╚²ĮŪÅŖ┤¾Ą─ļŖūėųŲįņśI(y©©)╗∙ĄA×ķŪČ╚ļ╩Į▄ø╝■Ą─čĖ╦┘░l(f©Ī)š╣╠ß╣®┴╦╠ņ╚╗Ą─“v’wŲĮ┼_ĪŻ├µŽ“ąąśI(y©©)Ą─«aśI(y©©)╣½╣▓╝╝ągķ_░l(f©Ī)ŲĮ┼_╚ńöĄ(sh©┤)ūų╝ę═ź╣½╣▓Ę■äš╝╝ągų¦│ųųąą─ĪóLinux╣½╣▓Ę■äš╝╝ągų¦│ųųąą─ĪóŪČ╚ļ╩Į▄ø╝■╝╝ągų¦│ųųąą─Ą╚Ą─Į©įO×ķ▄ø╝■«aśI(y©©)░l(f©Ī)š╣╠ß╣®┴╦ā×(y©Łu)┴╝Ą─äō(chu©żng)ą┬ų¦ō╬Łh(hu©ón)Š│Ż¼ėąą¦╠ßĖ▀┴╦«aśI(y©©)ūįų„äō(chu©żng)ą┬─▄┴”ĪŻ╔Ņ█┌ĪóÅVų▌Ą╚▄ø╝■«aśI(y©©)░l(f©Ī)▀_│Ū╩ąī”š¹éĆųķ╚²ĮŪĄžģ^(q©▒)▄ø╝■Ą─└Łäėą¦æ¬ė·░l(f©Ī)├„’@ĪŻ

ĪĪĪĪ╬„╚²ĮŪĄžģ^(q©▒)Ż║║¾░l(f©Ī)ā×(y©Łu)ä▌ÅŖä┼Ą─ūĘ┌sš▀

ĪĪĪĪ"ųąą─│Ū╩ąÄ¦äė«aśI(y©©)░l(f©Ī)š╣"▀@ę╗╚½ć°š¹¾wąį┌ģä▌į┌╬„▓┐Ąžģ^(q©▒)▒Ē¼F(xi©żn)ė╚×ķ├„’@Ż¼ųąą─│Ū╩ąĄž╬╗Ė³×ķ═╗│÷Ż¼│╔Č╝Īó╬„░▓Īóųžæc╚²éĆ│Ū╩ą▄ø╝■śI(y©©)äš╩š╚ļš╝╬„▓┐Ąžģ^(q©▒)Ą─90%Ż¼ą╬│╔┴╦ųąć°▄ø╝■«aśI(y©©)ģ^(q©▒)ė“Ęų▓╝ųąĄ─"╬„╚²ĮŪ"Ė±ŠųĪŻįōĄžģ^(q©▒)╚╦▓┼┘Yį┤žSĖ╗Īó┐Ųčą─▄┴”═╗│÷Īóä┌äė┴”│╔▒ŠĄ═Ż¼Š▀ėą░l(f©Ī)š╣▄ø╝■«aśI(y©©)Ą─╠ņ╚╗ā×(y©Łu)ä▌ĪŻ2010─ĻĻā╬„Īó╦─┤©║═ųžæcĄ─▄ø╝■śI(y©©)äš╩š╚ļų«║═▀_ĄĮ995.5ā|į¬Ż¼š╝╚½ć°▄ø╝■śI(y©©)äš╩š╚ļ7.4%ĪŻ╬„╚²ĮŪĄžģ^(q©▒)ęį"Ą═│╔▒Š"┤“įņūį╔Ēį┌«aśI(y©©)µ£ųąĄ─ĖéĀÄ┴”Ż¼▄ø╝■«aśI(y©©)ĮøÜv┴╦ę╗éĆÅ─¤oĄĮėąĪóÅ─ØMūŃć°ā╚╩ął÷ĄĮģó┼cć°ļHĘų╣żĄ─░l(f©Ī)š╣Üv│╠Ż¼ĘeśO╚┌╚ļ╚½Ū“ąįĖéĀÄ┼cš¹║Ž└╦│▒Ż¼▒ŖČÓ┐ńć°Ų¾śI(y©©)į┌įōĄžģ^(q©▒)įO┴óčą░l(f©Ī)ųąą─Ż¼▓óķ_š╣▄ø╝■┼cĘ■äš═Ō░³śI(y©©)äšĪŻ═¼ĢrŻ¼╬„╚²ĮŪĄžģ^(q©▒)ę²▀MĖ³ČÓĄ─äō(chu©żng)ą┬ę¬╦žŻ¼īW┴Ģć°═Ōų¬ūRäō(chu©żng)ą┬Įø“ׯ¼×ķ│ų└m(x©┤)ūįų„äō(chu©żng)ą┬ĄņČ©┴╝║├Ą─╗∙ĄA▓╗öÓį÷ÅŖ║╦ą─īŹ┴”Ż¼š²į┌│¼įĮĄ═Č╦µiČ©Ż¼▐Dūā«aśI(y©©)µ£ųąĄ─ĮŪ╔½ĪŻ

ųąć°▄ø╝■«aśI(y©©)ųž³c│Ū╩ąĘų▓╝

ĪĪĪĪ"Ħ"Ż║¢|▓┐čž║Ż▄ø╝■«aśI(y©©)ĦŻ¼▒▒ŲŁh(hu©ón)▓│║ŻĄžģ^(q©▒)Īó¢|ų┴ķL╚²ĮŪĄžģ^(q©▒)Īó─ŽĄĮųķ╚²ĮŪĄžģ^(q©▒)Ż¼╦³─ę└©┴╦▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Īó─ŽŠ®Ą╚ųąć°ūŅųžę¬Ą─▄ø╝■«aśI(y©©)│Ū╩ąŻ¼╩Ūųąć°▄ø╝■«aśI(y©©)░l(f©Ī)š╣Ą─Ą┌ę╗╝»łFĪŻ

ĪĪĪĪ"▌S"Ż║ųą▓┐░l(f©Ī)š╣▌SŻ¼▀@ę╗ģ^(q©▒)ė“▒▒Ų║ė▒▒Ż¼─Žų┴║■─ŽŻ¼░³└©┴╦▒ŖČÓųą▓┐Ąžģ^(q©▒)╩Ī╩ąŻ¼Ė„╩ĪŲĮŠ∙▄ø╝■«aśI(y©©)─Ļ«aųĄį┌100ā|į¬ęį╔ŽŻ¼╩Ū¢|▓┐čž║Ż▄ø╝■«aśI(y©©)ĦŽ“ā╚ĻæĄžģ^(q©▒)Ą─čė└m(x©┤)ĪŻ

ĪĪĪĪ"╚²ĮŪ"Ż║│╔Č╝ĪóųžæcĪó╬„░▓▀@╚²éĆ╬„▓┐ųžµé(zh©©n)ĮM│╔┴╦ųąć°▄ø╝■«aśI(y©©)į┌╬„▓┐Ąžģ^(q©▒)Ą─"³SĮ╚²ĮŪ"ĪŻįōģ^(q©▒)ė“▄ø╝■«aśI(y©©)«aųĄļm╚╗┼c¢|▓┐čž║Ż▄ø╝■«aśI(y©©)Ħ╚į┤µį┌▓ŅŠÓŻ¼Ą½Į³─ĻüĒ«aśI(y©©)░l(f©Ī)š╣▌^┐ņŻ¼«aśI(y©©)╝»ųąČ╚║═š¹¾wīŹ┴”┐ņ╦┘╠ß╔²Ż¼╩Ūųąć°▄ø╝■«aśI(y©©)╬┤üĒ░l(f©Ī)š╣Ą─ųžę¬Øō┴”ģ^(q©▒)ė“ĪŻ

ĪĪĪĪųąć°▄ø╝■«aśI(y©©)┐šķgč▌ūā┌ģä▌Ęų╬÷

ĪĪĪĪ╬ęć°▄ø╝■«aśI(y©©)┐šķg▓╝Šų"ęį³cĦ├µŻ¼öU╔ó░l(f©Ī)š╣"Ą─┌ģä▌īóė·č▌ė·┴ęĪŻ▒▒Š®║═ÅV¢|ā╔╩Ī╩ąĄ─▄ø╝■śI(y©©)äš╩š╚ļÅ─2001─Ļš╝╚½ć°░ļ▒┌ĮŁ╔ĮĄĮ2010─ĻāHš╝╚²Ęųų«ę╗ÅŖŻ¼ĮŁ╠KĪó▀|īÄĪóĖŻĮ©Īó╔Į¢|Īó╦─┤©ĪóšŃĮŁĄ╚╩Īį┌ĄžĘĮš■Ė«ųžęĢŽ┬Ż¼ęįĖ„┤¾│Ū╩ąĄ─▄ø╝■ł@ģ^(q©▒)×ķę└═ąŻ¼▄ø╝■«aśI(y©©)▀M╚ļĖ▀╦┘░l(f©Ī)š╣ļAČ╬ĪŻ╠žäe╩ŪįŲėŗ╦ŃĪó╬’┬ō(li©ón)ŠWĪóęŲäė╗ź┬ō(li©ón)ŠWĪóĘ■äš═Ō░³Ą╚ą┬ŅIė“ÅVķ¤Ą─│╔ķL┐šķgę²░l(f©Ī)│÷ą┬ę╗▌åĄ─«aśI(y©©)ĖéĀĤß│▒Ż¼ķ_═ž▀@ą®ą┬śI(y©©)æB(t©żi)│╔×ķĖ„│Ū╩ą┤¾┴”░l(f©Ī)š╣Ą─ųž³cĪŻ┴Ē═ŌŻ¼ļSų°ęį▄ø╝■║═Ę■äš×ķų„ī¦Ą─ą┬ę╗▌å╚½Ū“ą┼Žó«aśI(y©©)▐DęŲĄ─š╣ķ_Ż¼ć°ā╚═ŌĖ„┤¾▄ø╝■Š▐Ņ^╝Ŗ╝Ŗį┌ųąć°Į©┴óčą░l(f©Ī)║═Ę■äšųąą─ĪŻĖ„ĄžŽÓ└^ęįā×(y©Łu)┘|Ą─Ę■äšĪóā×(y©Łu)┴╝Ą─Łh(hu©ón)Š│Īó═Ļ╔ŲĄ─┼õ╠ūĪó▀mę╦Ą─│╔▒ŠĪó│õūŃĄ─╚╦▓┼üĒ╬³ę²²łŅ^ą═Ų¾śI(y©©)Ą─ĻPūóŻ¼│ąĮė▐DęŲģ^(q©▒)ė“ķgĄ─ĖéĀÄ╚šęµ╝ż┴ęĪŻ

ĪĪĪĪ¢|▓┐Ąžģ^(q©▒)┐v╔Ņ░l(f©Ī)š╣Ż¼ą╬│╔ę╗ŠĆ│Ū╩ą×ķ²łŅ^ĪóČ■╚²ŠĆ│Ū╩ą▓Ņ«É╗»ģf(xi©”)═¼░l(f©Ī)š╣Ą─╠▌Č╚▓╝Šų

ĪĪĪĪļSų°▒▒╔ŽÅV╔ŅĄ╚«aśI(y©©)Ž╚░l(f©Ī)│Ū╩ą░l(f©Ī)š╣┐šķg╩▄Ž▐Īó│╔▒Š╝▒äĪ╔Ž╔²Īó╚╦┐┌│ą▌d’¢║═Ż¼▄ø╝■«aśI(y©©)▒žĒÜŽ“ĮYśŗĖ▀╝ē╗»║═ĖéĀÄ┴”Ė▀Č╦╗»╠ß╔²Ż¼«aśI(y©©)Ž“Č■╚²ŠĆ│Ū╩ąęń│÷│╔×ķ▒ž╚╗ĪŻĘ┤ė^╚½Ū“Ż¼├└ć°Īó╚š▒ŠĪóėĪČ╚Īóųąć°┼_×│Ą╚ć°╝ę║═Ąžģ^(q©▒)▄ø╝■«aśI(y©©)Č╝▓╗į┌ę╗ŠĆ│Ū╩ą░l(f©Ī)š╣Ż¼ų╗ėąČ■╚²ŠĆ│Ū╩ąĄ─ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣▓┼─▄▒ŻšŽ«aśI(y©©)Ą─│ų└m(x©┤)Ė▀╦┘į÷ķLŻ¼╚╗Č°ųąć°Č■╚²ŠĆ│Ū╩ą▄ø╝■«aśI(y©©)░l(f©Ī)š╣Ą─ąŪąŪų«╗▀h╬┤┴ŪįŁĪŻļSų°ųŲįņśI(y©©)═∙ųą╬„▓┐Ąžģ^(q©▒)║═¢|─ŽüåĄ╚ć°▐DęŲ╦┘Č╚Ą─╝ė┐ņŻ¼Į©įOęį¼F(xi©żn)┤·Ę■äšśI(y©©)║═Ž╚▀MųŲįņśI(y©©)ļp▌å“īäėĄ─¼F(xi©żn)┤·«aśI(y©©)¾wŽĄ│╔×ķ¢|▓┐Ąžģ^(q©▒)╬┤üĒ░l(f©Ī)š╣┤¾┌ģä▌Ż¼¢|▓┐Ąž╩ą╝ē│Ū╩ąÅŖ┴”░l(f©Ī)š╣¼F(xi©żn)┤·Ę■äšśI(y©©)Ą─įĖ═¹ÅŖ┴ęĪŻ▄ø╝■«aśI(y©©)ū„×ķā╔╗»╔ŅČ╚╚┌║ŽĄ─═Ų╩ųĪóĮøØ·ĮYśŗ▐Dą═Ą─ūź╩ųŻ¼īó│╔×ķ¢|▓┐Ąž╝ē╩ąĖéŽÓ░l(f©Ī)š╣Ą─ųž³cĪŻ╬┤üĒ¢|▓┐īóą╬│╔╝╚ėąŽÓ╗źĖéĀÄŻ¼ėųėą┘Yį┤╣▓ŽĒ║═īŻśI(y©©)Ęų╣żĄ─╚²┤¾«aśI(y©©)╝»Š█ģ^(q©▒)Ż║ęįÅVų▌Īó╔Ņ█┌×ķ²łŅ^Ż¼ųķ║ŻĪóÅBķTĪóĖŻų▌Īó¢|▌ĖĪóĘ╔ĮĪó╗▌ų▌Īóųą╔ĮĄ╚│Ū╩ąģf(xi©”)═¼░l(f©Ī)š╣Ą─ųķĮŁ╚²ĮŪų▐╝»Š█ģ^(q©▒)Ż╗ęį╔Ž║ŻĪó─ŽŠ®×ķ²łŅ^Ż¼║╝ų▌Īó╠Kų▌Īó¤oÕaĪóōPų▌Īóµé(zh©©n)ĮŁĪóīÄ▓©Īó╝╬┼dĄ╚│Ū╩ąģf(xi©”)═¼░l(f©Ī)š╣Ą─ķLĮŁ╚²ĮŪų▐╝»Š█ģ^(q©▒)Ż╗ęį▒▒Š®×ķ²łŅ^Ż¼╠ņĮ“Īó┤¾▀BĪó╔“Ļ¢ĪóØ·─ŽĪóŪÓŹuĄ╚│Ū╩ąģf(xi©”)═¼░l(f©Ī)š╣Ą─Łh(hu©ón)▓│║Ż╝»Š█ģ^(q©▒)ĪŻ

ĪĪĪĪųą╬„▓┐Ąžģ^(q©▒)│╩¼F(xi©żn)ęįųąą─│Ū╩ą×ķ┤·▒ĒĄ─³cĀŅ┐šķg▓╝Šų

ĪĪĪĪ▄ø╝■«aśI(y©©)╩Ū╚╦▓┼Īó┘Y▒ŠĪó┐Ų╝╝ĪóŁh(hu©ón)Š│Īó╬─╗»Īó╗∙ĄAįO╩®Ą─ŠC║ŽęÄ(gu©®)─ŻĮøØ·ąąśI(y©©)ĪŻļSų°ųą╬„▓┐ß╚Ų▓ĮĘźĄ─╝ė┐ņŻ¼ęįųžæcĪó│╔Č╝Īó╬„░▓Īó╬õØhĄ╚×ķ┤·▒ĒĄ─ģ^(q©▒)ė“ųąą─│Ū╩ąĮøØ·░l(f©Ī)š╣čĖ╦┘Ż¼▀@ą®│Ū╩ąĮ╠ė²┘Yį┤├▄╝»Īó┐ŲčąÖCśŗ┴ų┴óŻ¼Ę¹║Ž▄ø╝■║═ą┼ŽóĘ■äšśI(y©©)ū„×ķų¬ūRĖ▀Č╚├▄╝»ą═«aśI(y©©)Ą─░l(f©Ī)š╣ę¬Ū¾Ż¼═¼Ģrį┌╚╦▓┼Īó│╔▒ŠĪóš■▓▀Īó╬─╗»╔ŽŠ▀ėą▌^┤¾ā×(y©Łu)ä▌Ż¼ī”Ė„ĘN╔·«aę¬╦ž╬³ę²─▄┴”ųØuį÷ÅŖŻ¼ļSų°Ę■äš═Ō░³Īó«aŲĘčą░l(f©Ī)Ą╚Łh(hu©ón)╣Ø(ji©”)Ž“ųą╬„▓┐▐DęŲ╝░Ė„Ąžš■Ė«Ą─Ė▀Č╚ųžęĢŻ¼ųą╬„▓┐ųąą─│Ū╩ąį┌╬┤üĒ«aśI(y©©)ĖéĀÄĖ±Šųųąīó½@Ą├Ė³┤¾░l(f©Ī)š╣┐šķgĪŻ