ĪĪĪĪĮø▀^ČÓ─Ļ░lš╣Ż¼╬ęć°Ą─ęŲäė╗ź┬ōŠW«aśIęč│§▓Įą╬│╔“─Ž▒▒║¶æ¬Ż¼╬„▓┐ß╚Ų”Ą─┐é¾w«aśI┐šķgĖ±ŠųŻ¼ųž³c│Ū╩ą│╩¼F“ę╗Ħę╗╚²ĮŪ”Ą─Ęų▓╝Ė±ŠųŻ¼╝┤ęįųķ╚²ĮŪĪóŁh▓│║ŻĪóķL╚²ĮŪ×ķ║╦ą─Ą─“čž║Ż«aśIĦ”║═ęį│╔Č╝ĪóųžæcĪó╬„░▓×ķ║╦ą─Ą─“╬„▓┐"³SĮ"╚²ĮŪģ^”ĪŻ▀@╩Ū┘ÉĄŽŅÖå¢ą┬Į³░l▓╝Ą─ĪČųąć°ęŲäė╗ź┬ōŠW«aśIĄžłD░ūŲżĢ° (2011─Ļ)ĪĘųą═Ė┬Č│÷Ą─ą┼ŽóĪŻ

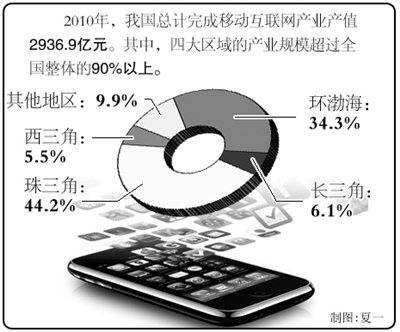

ĪĪĪĪō■┴╦ĮŌŻ¼2010─ĻŻ¼╬ęć°┐éėŗ═Ļ│╔ęŲäė╗ź┬ōŠW«aśI«aųĄ2936.9ā|į¬ĪŻ«aśIų„ę¬╝»ųąė┌ųķ╚²ĮŪŻ¼Łh▓│║ŻŻ¼ķL╚²ĮŪŻ¼ęį│╔Č╝ĪóųžæcĪó╬„░▓×ķ║╦ą─Ą─╬„╚²ĮŪ▀@╦─┤¾ģ^ė“ĪŻ▀@╦─┤¾ģ^ė“Ą─«aśIęÄ─Ż│¼▀^╚½ć°š¹¾wĄ─90%ęį╔ŽĪŻ

ĪĪĪĪŲõųąŻ¼ÅV¢|╩ĪĄ─ā×ä▌ė╚×ķ├„’@Ż¼ÅV¢|╩ĪęŲäė╗ź┬ōŠW«aśI«aųĄĖ▀▀_1000ā|į¬ęį╔ŽŻ¼æ{ĮĶĮKČ╦ųŲįņĄ─Š▐┤¾ā×ä▌Ż¼ĘĆŠėųąć°ęŲäė╗ź┬ōŠW«aśI«aųĄĄ─²łŅ^Ż╗Łh▓│║Żģ^ė“╩Ūųąć°ęŲäė╗ź┬ōŠW«aśIĄ─Ą┌Č■ųąą─Ż¼▀@ę╗Ąžģ^į┌ęŲäėĮKČ╦ųŲįņĪóęŲäė╗ź┬ōŠW▄ø╝■┼cĘ■䚥╚ŅIė“Č╝Š▀ėą▌^ÅŖĄ─īŹ┴”Ż╗ķL╚²ĮŪĄžģ^ę▓╩Ūųąć°ęŲäė╗ź┬ōŠW«aśIĄ─ųžµéŻ¼įōģ^ė“į┌┼cęŲäė╗ź┬ōŠWėąĻPĄ─▄ø╝■║═Ę■äšĘĮ├µŠ▀ėą▌^ÅŖĄ─īŹ┴”Ż¼Ą½ĮKČ╦ųŲįņ─▄┴”ŽÓī”▌^╚§ĪŻ╬„╚²ĮŪĄžģ^ät╩Ūųąć°ęŲäė╗ź┬ōŠW«aśIūŅŠ▀│╔ķLąįĄ─ģ^ė“ĪŻ

ĪĪĪĪęŲäė╗ź┬ōŠW«aśI╩Ū═©ą┼«aśI║═╗ź┬ōŠW«aśI▐Dą═Ą─▒žė╔ų«┬ĘĪŻļSų°ųąą─ģ^ė“┼cųž³c│Ū╩ąęŲäė╗ź┬ōŠW«aśIŠ█Į╣ą¦æ¬Ą─│ų└m’@¼FŻ¼╬┤üĒųąć°ęŲäė╗ź┬ōŠW«aśIĄ─ģ^ė“Ęų▓╝▒žīó▀Mę╗▓ĮŽ“▀@ą®ģ^ė“╝»Š█ĪŻ├„╬·«aśIĘų▓╝Ė±ŠųĄ─═¼ĢrŻ¼“╠▌┤╬č▌▀M”ę▓│╔×ķć°ā╚ęŲäė╗ź┬ōŠW«aśI┐šķg▓╝ŠųĄ─ųžę¬╠žš„ĪŻō■┴╦ĮŌŻ¼╬┤üĒŻ¼Łh▓│║ŻĪóķL╚²ĮŪĪóųķ╚²ĮŪ╝░╬„╚²ĮŪĄ╚ĮøØ·░l▀_Ąžģ^ę└╚╗╩ŪęŲäė╗ź┬ōŠW«aśI░lš╣Ą─Ą┌ę╗╠▌ĻĀĪŻ▒▒Š®Īó╔Ž║ŻĪó║╝ų▌Īó╔Ņ█┌ĪóÅVų▌Īó│╔Č╝ĪóųžæcĄ╚ųž³c│Ū╩ąŻ¼į┌ęŲäėĮKČ╦įOėŗ┼cųŲįņĪóęŲäė▄ø╝■┼cæ¬ė├čą░lĄ╚ęŲäė╗ź┬ōŠW«aśIĄ─Ė„éĆ╝ÜĘųŅIė“Ż¼ę└╚╗Ģ■š╝ō■²łŅ^Ąž╬╗ĪŻČ°╠Äė┌╬õØhķL╔││Ū╩ą╚║Īó║ŻŹ{╬„░ČĮøØ·ģ^Ą╚Ą┌Č■╠▌ĻĀĄ─╬õØhĪóÓŹų▌ĪóķL╔│ĪóÅBķTĄ╚ųž³c│Ū╩ąŻ¼īóĘųäeĢ■į┌ęŲäėĮKČ╦ųŲįņ║═ęŲäė▄ø╝■┼cæ¬ė├ķ_░lĄ╚ŅIė“Ż¼ßśī”Ė„ūį│Ū╩ąĄ─╠ž³c░lš╣ęŲäė╗ź┬ōŠW╠ž╔½«aśIĪŻį┌Ą┌ę╗ĪóĄ┌Č■╠▌ĻĀų«═ŌĄ─Ųõ╦¹ģ^ė“Ż¼░³└©įŲ─ŽĪóÅV╬„Īó╔Į╬„Īóā╚├╔╣┼ĪóĖ╩├CĪóīÄŽ─Ą╚╩Īģ^Ż¼į┌ę╗Č╬ĢrŲ┌ų«ā╚Ż¼īóęįĄžĘĮš■Ė«║═▀\ĀI╔╠×ķų„Ż¼Å─╗∙ĄAŠWĮjĮ©įO│÷░lŻ¼ęįąąśIęŲäė╗ź┬ōæ¬ė├×ķų°č█³cŻ¼═ŲäėęŲäė╗ź┬ōŠW«aśIĮ©įOĪŻ