ĪĪĪĪ2010 ─Ļ╩Ū╩└ĮńĮøØ·▀M╚ļĮ╚┌╬ŻÖC▒¼░l║¾Ą─Ą┌╚²éĆ─ĻŅ^Ż¼ī”ė┌ųąć°üĒšf▀^╚źę╗─ĻĮøØ·ŁhŠ│ė╚×ķÅ═ļsŻ¼ć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼└^2009 ─Ļųąć°ĮøØ·īŹ¼F9.2%Ą─į÷╦┘║¾Ż¼2010─Ļėų▒╚╔Ž─Ļį÷ķL10.3%Ż¼äōŽ┬┴╦æ¬ī”ć°ļHĮ╚┌╬ŻÖCęįüĒĄ─ą┬Ė▀ĪŻ

ĪĪĪĪųąć°╗ź┬ōŠWę▓▒Ż│ųų°ĘĆČ©ĮĪ┐ĄĄ─░lš╣┌ģä▌Ż¼Įžų┴2010 ─Ļ12 į┬Ż¼ųąć°ŠW├±ęÄ─Ż▀_ĄĮ4.57 ā|Ż¼▌^2009 ─ĻĄūį÷╝ė7330 ╚f╚╦Ż╗╗ź┬ōŠWŲš╝░┬╩▀_ĄĮ34.3%Ż¼▌^2009 ─Ļ╠ßĖ▀5.4 éĆ░┘Ęų³cĪŻ╩ųÖCŠW├±ęÄ─Ż▀_3.03 ā|Ż¼▌^2009 ─ĻĄūį÷╝ė┴╦6930╚f╚╦ĪŻ╩ųÖCŠW├±į┌┐é¾wŠW├±ųąĄ─▒╚└²▀Mę╗▓Į╠ßĖ▀Ż¼Å─2009 ─Ļ─®Ą─60.8%╠ß╔²ų┴66.2%ĪŻ

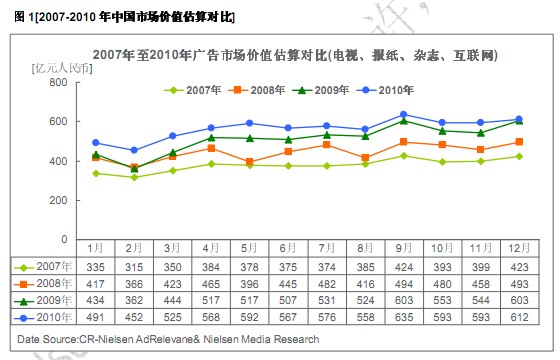

ĪĪĪĪį┌╚½Ū“ĮøØ·Å═╠KĄ─ĦäėŽ┬Ż¼ĮøÜv┴╦ć└║«┐╝“ץ─ÅVĖµ╩ął÷ät│╩¼F┴╦╗ž┼»Ą─┌ģä▌Ż¼2010 ─Ļųąć°Ą─ų„┴„├Į¾wŻ©ļŖęĢĪół¾╝łĪóļsųŠ║═╗ź┬ōŠWŻ®Ą─ÅVĖµ╩ął÷ārųĄ╣└╦Ń╝s×ķ6762 ā|į¬╚╦├±Ä┼Ż¼▌^2009 ─Ļį÷ķL10.1%ĪŻ╗ź┬ōŠWš╣╩ŠÅVĖµĄ─╩ął÷ārųĄ╣└╦Ń╝s×ķ 211 ā|į¬╚╦├±Ä┼Ż¼į┌╦─┤¾├Į¾wųąĄ─Ę▌Ņ~ęč│¼įĮé„ĮyĄ─ļsųŠ├Į¾wĪŻ├└ć°╗źäėÅVĖµŠųĄ─ł¾Ėµ’@╩ŠŻ¼2010─ĻŪ░╚²éĆ╝ŠČ╚├└ć°╗ź┬ōŠWÅVĖµ┘Mė├╣▓ėŗ185ā|├└į¬Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼į÷ķL12.6%ĪŻ

ĪĪĪĪ2010 ─Ļ╩ŪŠWĮjęĢŅl├Į¾wĖ▀╦┘░lš╣Ą─ę╗─ĻŻ¼Youku Ą─│╔╣”╔Ž╩ął÷└Łäė┴╦ęĢŅląąśIš¹¾wĄ─░lš╣Ż¼┤¾┴┐┘YĮĄ─═Č╚ļę▓īóī”ęĢŅląąśIĦüĒĖ³ČÓĄ─ÖCĢ■ĪŻCR-Nielsen▒O£yöĄō■’@╩ŠŻ¼2010─Ļ╣▓ėą994 éĆÅVĖµų„ģó┼c┴╦ęĢŅlÅVĖµĄ─═ČĘ┼Ż¼ÅVĖµĄ─ĒŚ─┐öĄ┴┐▀_ĄĮ5746 éĆŻ¼╦∙╔µ╝░Ą─ÅVĖµŅÉäeę▓▌^×ķÅVĘ║Ż¼ŲõųąļŖūė╔╠äš┘Å┘IĪóė╬æ“ĪóĢr╔ąĪóßt╦ÄĮĪ┐Ą«aŲĘ║═Ų¹▄ćųŲįņ╔╠╩ŪęĢŅlÅVĖµŅIė“╗Ņ▄SČ╚ūŅĖ▀Ą─Äū┤¾ŅÉäeĪŻ

ĪĪĪĪ2010─Ļī”ė┌ļŖūė╔╠äšüĒšf═¼śėę▓╩Ū▒╚▌^ųžę¬Ą─ę╗─ĻŻ¼į┌▀^╚źĄ─▀@ę╗─Ļ▌^ČÓĄ─é„ĮyŲ¾śI╔µūŃļŖūė╔╠äšŲĮ┼_ę▓╩Ū▓╗╚▌║÷ęĢĄ─ę╗éĆąąśI┴┴³cŻ¼š■Ė«Ą─┤¾┴”Ę÷│ų«a╔·ę╗Č©Ą─ė░Ēæ║═ū„ė├ĪŻ¹£┐╝┴ų║═«ö«öŠWū„×ķĄ┌ę╗┼·╔Ž╩ąĄ─B2C ŅÉļŖūė╔╠äšŲ¾śIŻ¼│ą▌dų°▌^ČÓąąśI╚╦Ą─ĻPūóĪŻ┴Ēę╗ĘĮ├µŠWĮjłF┘ÅĄ─│÷¼Fę▓╩Ūī”ļŖūė╔╠äš╔·╗ŅĘ■äš╗»Ą─öUš╣æ¬ė├Ż¼CR-Nielsen ▒O£yöĄō■’@╩ŠŻ¼┴Ń╩█ŅÉļŖūė╔╠äš┘Å┘I╩Ū▀^╚źę╗─Ļš╣╩ŠŅÉÅVĖµąąśIĘ▌Ņ~į÷ķLūŅĖ▀Ą─ŅÉäeŻ¼│¼įĮ┴╦ę╗ų▒╠Äė┌Ą─Į^ī”ų¦ų∙Ąž╬╗Ą─Ų¹▄ćąąśIĪŻ

ĪĪĪĪļŖūė╔╠äšŲ¾śIį┌2011─ĻĄ─░lš╣ęį╝░ĖéĀÄŲ¾śIų«ķg╚ń║╬ą╬│╔▓Ņ«É╗»Ą─Ę■äšČ╝╩ŪųĄĄ├╬ęéā└^└mĻPūóĄ─ĪŻ

ł¾ĖµŽ┬▌dĄžųĘŻ║ http://www.cr-nielsen.com/wangluo/pdf/2010-report.pdf